导语:一石激起千层浪。五一假期后后略显沉寂的豆粕市场,昨日突然迎来井喷式成交——单日油厂总成交量高达200万吨,其中明年5-7月远月基差成交196.30万吨,较前一交易日激增188.30万吨。油厂为何选择在这个时间节点集中销售远月基差?市场又为何愿意为近一年后的豆粕“提前下单”?本文简析一二:

油厂积极锁定远月榨利

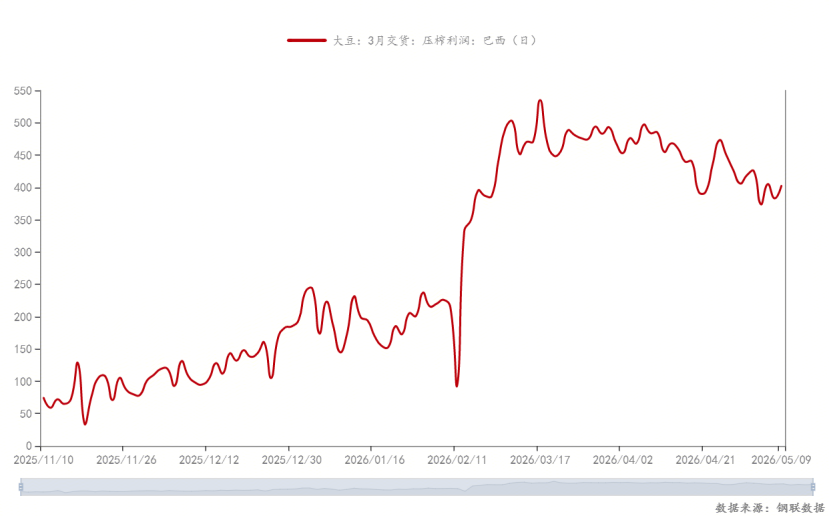

自今年3月份以来,巴西2026年3-4月船期大豆便展现出较好的盘面榨利,最高达到500元/吨左右,近期虽有所回落,但仍维持在400元/吨附近的高位水平。这一榨利区间为油厂提前销售远月豆粕基差提供了充足的利润安全垫。

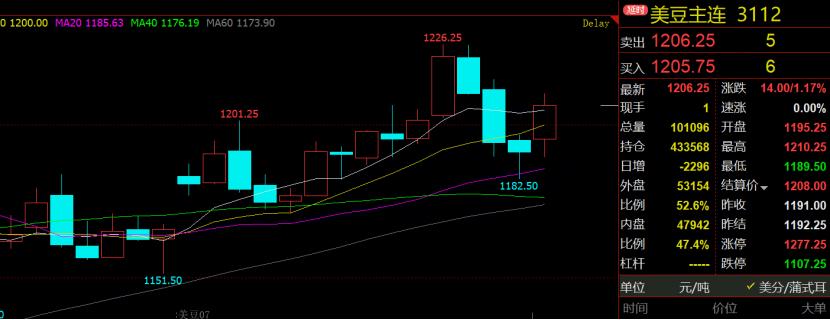

与此同时,美豆期价的走势也迎来了有利窗口。自中东局势升级以来,美豆持续跟随原油上涨;而随着霍尔木兹海峡局势近期出现缓和,美豆迎来了难得的回调机会。5月7日,美豆期价触及1182.5美分/蒲的阶段性低位。对于油厂而言,这恰好是锁定远期压榨利润的理想时机——在盘面价格相对低位销售远月基差,既可以规避未来价格波动的风险,又能提前回笼部分资金,减轻库存和资金占用压力。因此,昨日油厂集中销售明年5-7月基差,本质上是一次主动的、基于利润锁定的策略性行为。

中下游认可安全边际

如果说油厂的销售动机来自利润驱动,那么中下游企业敢于大量承接远月基差,则源于对价格安全边际的认可。昨日销售的明年5-7月基差价格区间为M01-180至-240,折合连粕M01收盘价对应的一口价约为2846元/吨。和去年对比来看,去年同期销售的5-7月基差价格为05 60左右,假设按当前M1-5(270)和M5-9(-210)价差折算,那么对应基差则是M05 70或M09-140元/吨,去年同期销售的5-7月基差价格M05 60对比,并未表现明显的基差价格优势, 更多或将体现在一口价以及洗基差的安全边际中。此外,大量销售5-7月基差的合同的外资油厂,做豆粕累购期权,为中下游企业提供多一层点价保障。这种基差结构为下游企业提供了“进可攻、退可守”的灵活操作空间:后期若价格上行,可以直接点价锁定低成本;若价格下跌,也可以通过转月或洗基差等方式调整头寸,风险相对可控。此外,虽然当前国内豆粕现货行情表现偏弱,但去年中下游企业采购的5-7月基差成本普遍在2700元/吨左右,至今仍保有不错的盈利空间。这一成功经验增强了市场对远月基差定价的信任感。在“过去的盈利记忆 当下的低价吸引力”双重作用下,下游企业敢于、也愿意在此时大量吸入明年5-7月基差合同。

综上所述,昨日豆粕远月基差196万吨的天量成交,并非是某一方的盲目冲动,而是油厂与中下游企业在各自利益驱动下的一次“双向奔赴”。油厂借助南美大豆丰厚的盘面榨利和美豆回调窗口,积极锁定远期利润;下游则基于基差的历史比价优势和灵活的操作空间,认可了当前价格的安全边际。在供需双方达成共识的背景下,沉寂多时的豆粕市场被一石激起千层浪,也为后续行情走势留下了更多观察的注脚。