近期尿素期现货价格走势存在一定差异,现货端已跌至1660元/吨左右的低位水平,而期货端却持续维持升水状态。其主要原因在于现货端当前面临供需偏弱的压力,而期货端除此以外还受到了煤炭价格上涨带来的成本抬升预期以及宏观利好预期对商品期货市场的提振。后市而言,短期复合肥企业开工仍将面临高成品库存压力及环保政策影响,出口端则需持续跟踪印标动态及国内尿素出口政策变化。中长期来看,在出口配额总量若维持不变及新增产能投放格局下,随着秋季肥生产高峰的逐步结束,预计国内尿素价格或将面临震荡承压风险,后续关注出口动态、宏观影响及煤炭价格变化情况。

一、供应端压力预期增加

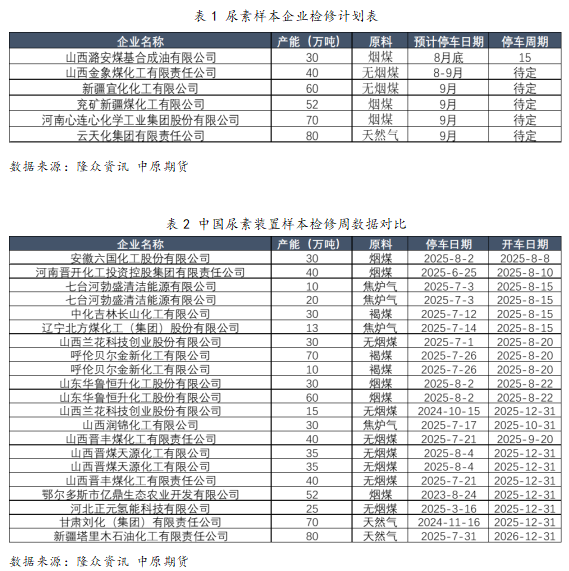

截至2025年1-7月,国内尿素月度累积产量为4151万吨,与2024年同期相比增加了362万吨。7月份以来,国内尿素企业检修装置较多,尿素行业日产也降至19万吨左右,但8月份随着前期检修装置的陆续复产,以及部分新增产能装置的陆续投产,预计尿素行业日产将逐步回升至20万吨附近。此外,下半年处于农需相对淡季时期,对尿素需求不及上半年,根据往年库存季节性规律,下半年尿素企业库存一般以季节性累库为主。当前虽有出口及秋季肥需求的支撑,但受国内需求推进缓慢影响,尿素企业库存仍处于历史同期偏高位水平,截至2025年8月13日国内尿素企业库存已环比累积至95.74万吨,同比2024年增加52万吨左右,供应整体表现较为充足。

二、下游需求表现偏弱

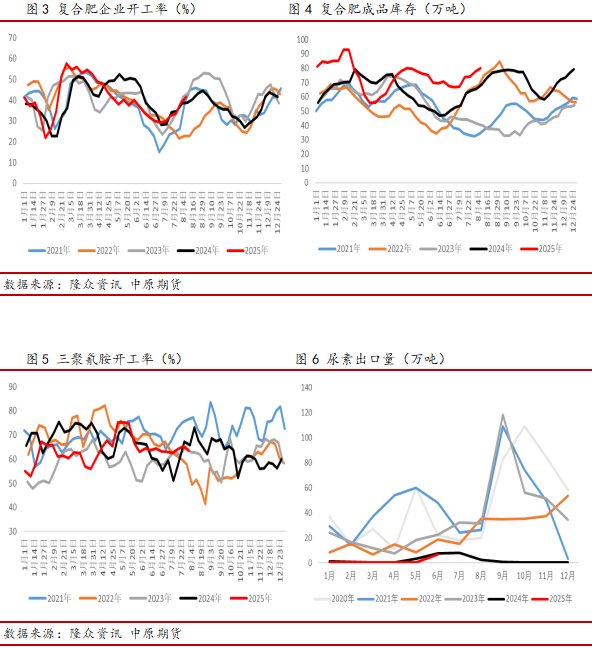

尿素该阶段需求支撑主要在出口以及秋季肥,下游需求表现整体仍处于偏弱态势。出口端,虽然印标对国内出口情绪有一定提升,但当前国内尿素出口需求暂未出现集中释放的情况,后续仍需持续关注印标动态及国内尿素出口政策变化。秋季肥方面,由于下游经销商担忧出现“旺季落价”的情况,提货进度较为缓慢,导致复合肥企业成品库存持续大幅累积。截至2025年8月7日复合肥企业成品库存为80.04万吨,同比2024年增幅14%,高成品库存压力下部分复合肥企业已经出现开工率下降的情况,对尿素原料采购需求也有所减弱。此外,受环保政策因素影响,8月中下旬以后部分地区三聚氰胺企业及复合肥厂开工率预计将有所下降,尿素下游需求支撑存在边际转弱风险。

三、宏观预期及成本端存在支撑

近期尿素期现货价格走势存在一定差异,主要原因在于现货端面临的是当前供需偏弱的压力,而期货端除此以外还受到了煤炭价格上涨带来的成本抬升预期以及宏观利好预期对商品期货市场的提振。在之前的文章《上下游指标与尿素价格相关性分析》内容中曾提及尿素期货与焦煤期货相关系数高达0.898,二者之间存在较强的正相关关系,从尿素期货与焦煤期货历史走势图也可以较好的验证这一点。当前煤炭日耗处于季节性高位,对煤炭现货价格形成了较强支撑。此外近期由于受到下半年煤矿查超产带来供应减量预期,以及新版《煤矿安全规程》带来安监加强的预期影响,焦煤期货呈现持续大幅上涨态势。综合来看,煤炭期现价格上涨使得尿素成本预期支撑有所增加,对盘面也形成了一定支撑。

整体而言,当前尿素供需处于供应压力回升及需求表现偏弱的阶段,但成本端及宏观预期支撑仍存。短期复合肥企业开工仍将面临高成品库存压力及环保政策影响,对尿素需求预计难以形成强力支撑,出口端则需关注印标动态及国内尿素出口政策变化,尿素期价关注1680-1800元/吨运行区间。中长期来看,在出口配额总量若维持不变及新增产能投放格局下,随着秋季肥生产高峰的逐步结束,预计国内尿素价格或将面临震荡承压风险,后续关注出口动态、宏观影响及煤炭价格变化情况。