核心观点:偏多。美国农业部8月份全球棉花供需预测报告将美国2025/26年度棉花的产量、库存均进行了下调,利多国内外棉花市场。国内棉花基本面没有明显转空的迹象,只是纺企开机率最近下降稍微明显,商业库存持续降低,等待传统季节性淡季过后,棉花市场进入金九银十需求旺季阶段,有可能会出现供需错配的问题,短期可能继续企稳回升。

全球棉花供需情况:偏多。美国农业部8月份全球棉花供需预测报告将美国2025/26年度棉花的产量、库存均进行了下调。

港口库存:偏多。进口棉花到港量较少,市场交易较前期有所增加,市场仍以巴西棉和澳棉为主,港口棉花库存继续下降。据Mysteel调研显示,截至8月14日,进口棉主要港口库存周环比降4.83%,总库存30.53万吨,刷新22个月低点。其中山东地区青岛、济南港口及周边仓库进口棉库存约24.2万吨,周环比降5.84%,同比库存降40.39%;江苏地区张家港港口及周边仓库进口棉库存约3.45万吨,其他港口库存约2.88万吨。

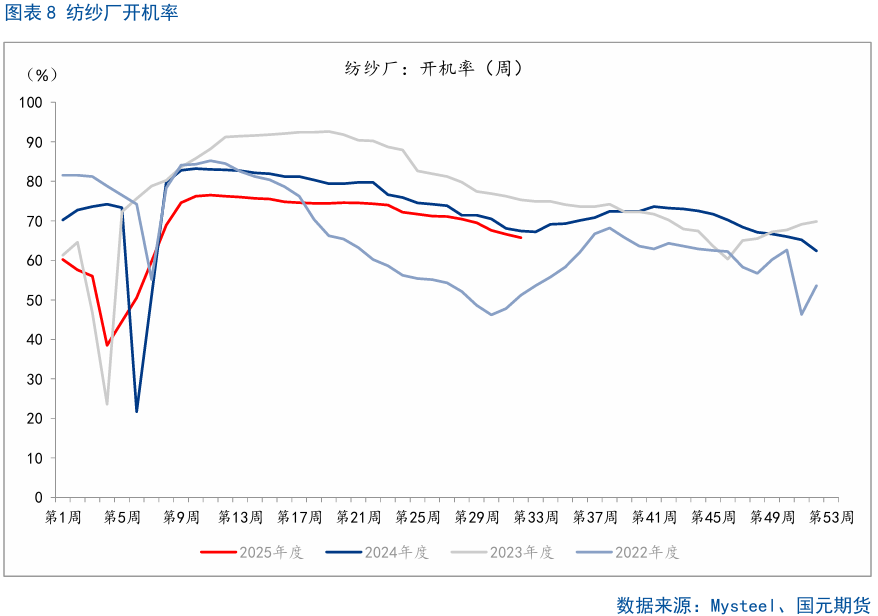

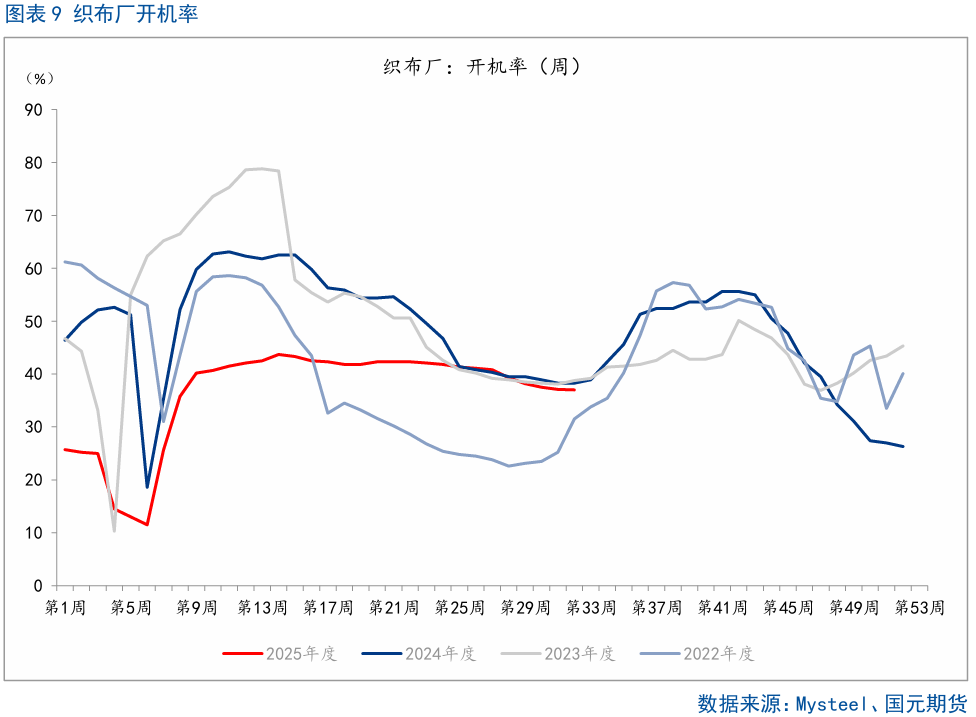

下游产业链:偏空。据Mysteel农产品数据监测,截至8月14日,主流地区纺企开机负荷在65.5%,环比下降0.30%,刷新6个月低点。

进口棉价差:中性。目前内外棉价差走阔。

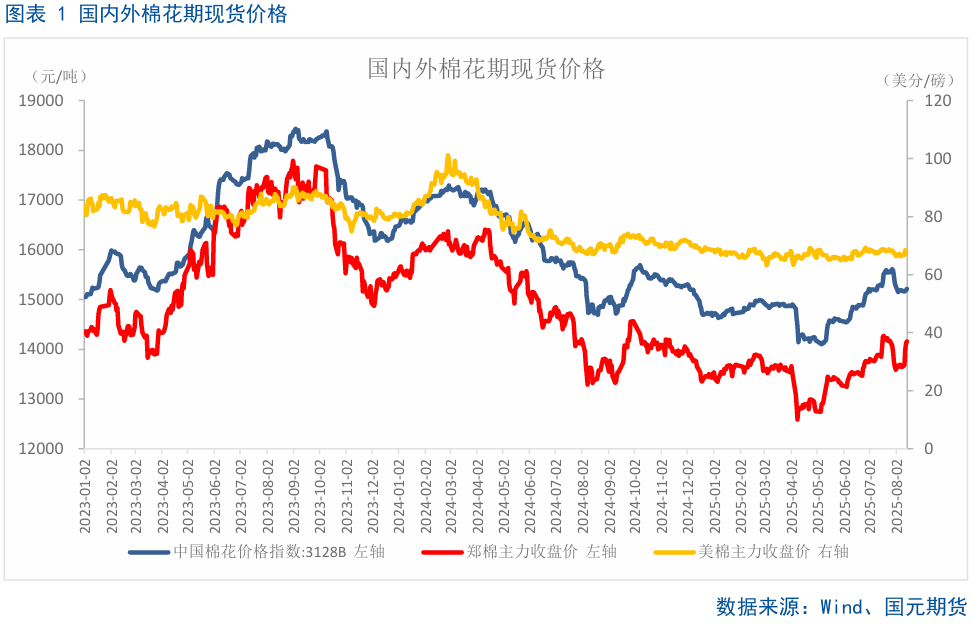

最近一周,郑棉主力2601合约在阶段性底部出现了技术性底背离信号之后,盘面价格出现多头主动性的增仓反弹,周内郑棉2601合约最高价格触及到了前高水平。

二、全球棉花供需格局分析

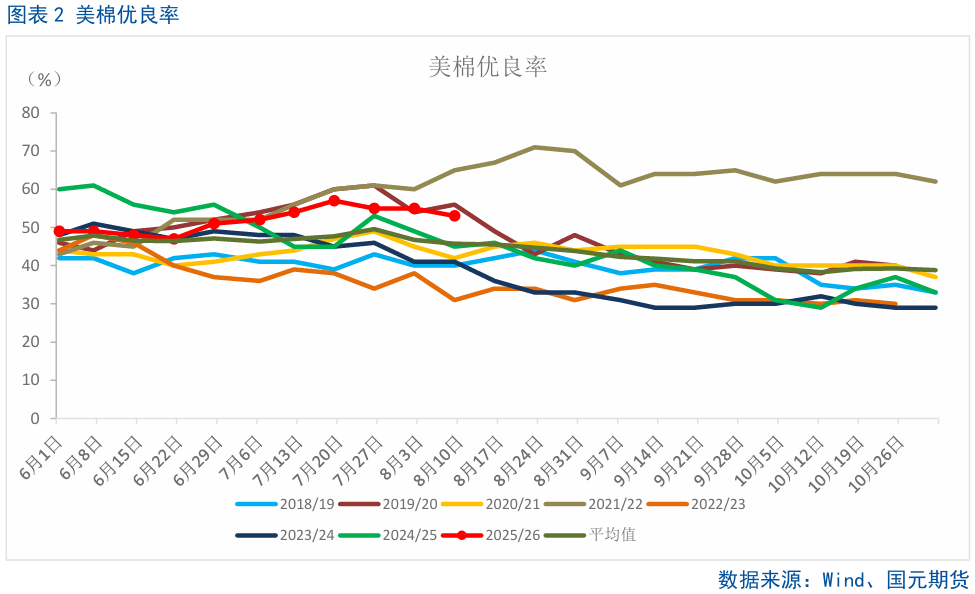

2.1 美棉优良率下修但仍处于同期偏高水平

美国新棉作物评级小幅下修,主要种植区德克萨斯州优良率进一步调降至44%。美国农业部(USDA)在每周作物生长报告中公布称,截至2025年8月10日当周,美国棉花优良率为53%,较之前一周下修两个百分点,仍高于去年同期,处于同期偏高水平。

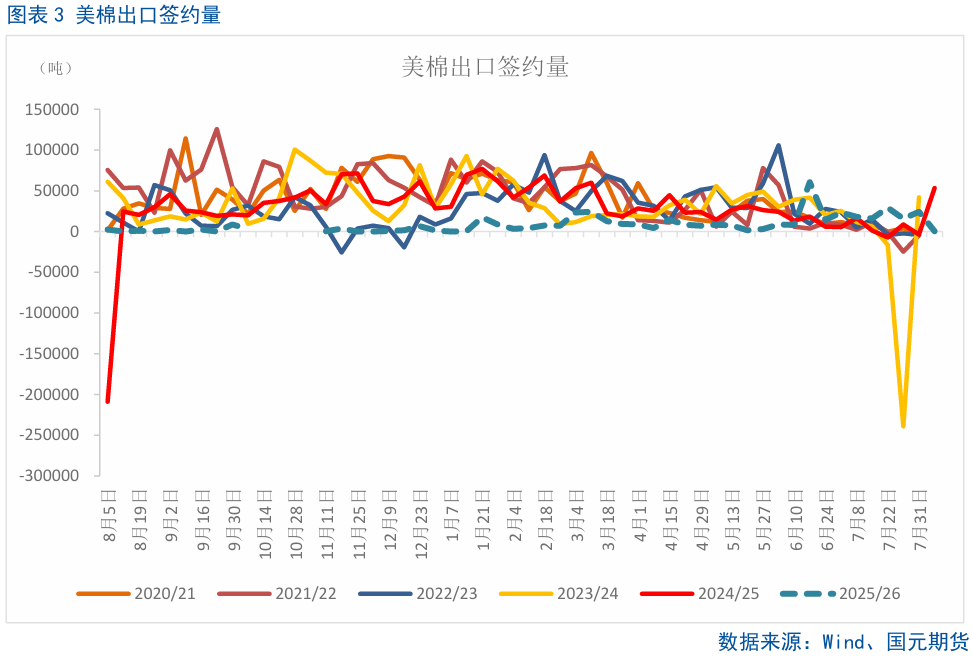

2.2 美棉出口净销售升至两个月高点

越南买家加大采购力度,美棉出口净销售明显增加,升至近两个月高点24.31万包。美国农业部(USDA)周四公布的出口销售报告显示,8月7日当周,美国当前市场年度棉花出口销售净增24.2万包,下一年度棉花出口销售净增0.11万包。当周,美国棉花出口装船14.26万包。

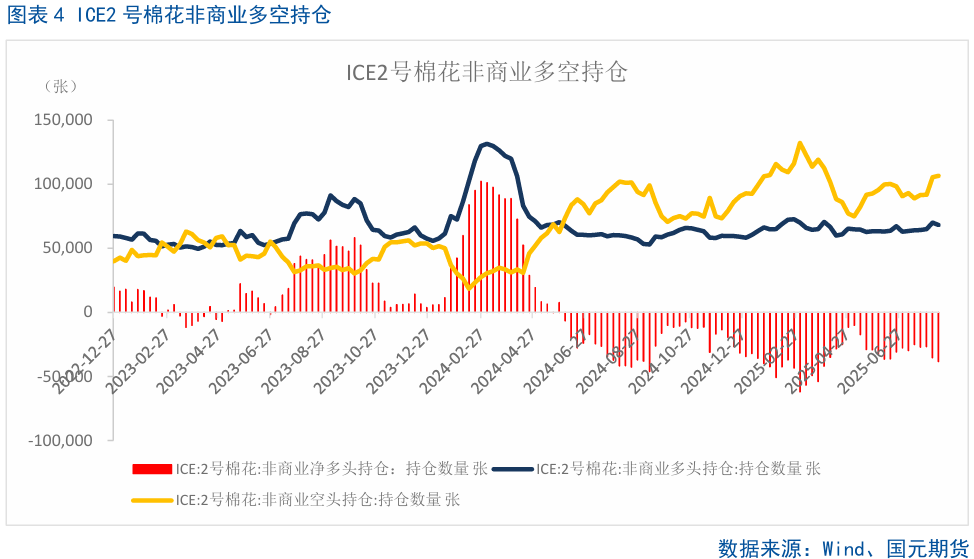

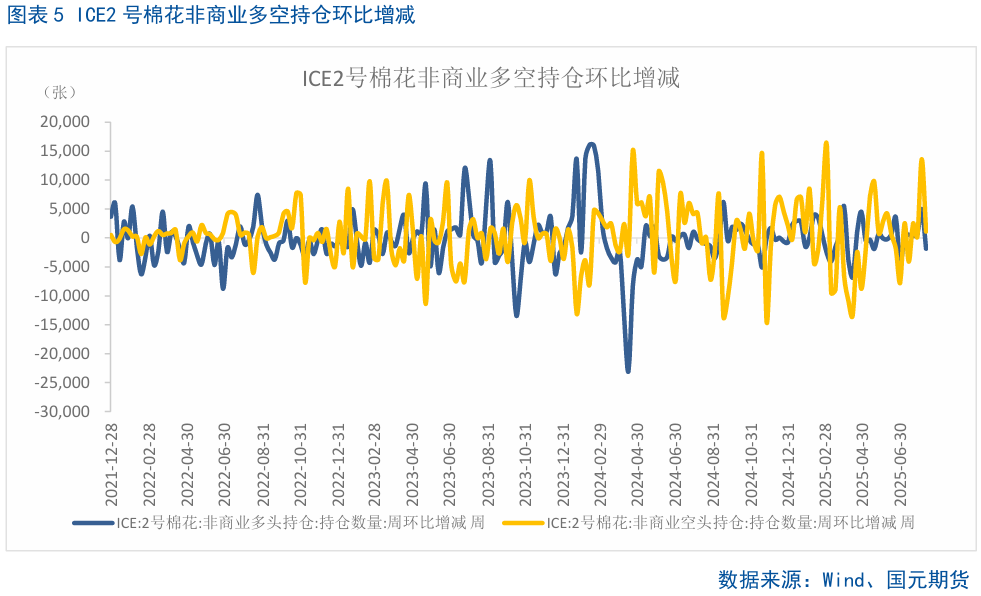

2.3 美棉净空仓规模升至7周最高水平

近期美国主要种植区迎来降雨,有利于新季作物生长,国际买家采购需求寥寥,美棉出口销售依然低迷。印度季风提前到来,降雨量高于平均水平,可能促使棉花作物种植面积扩大,提升印度和巴基斯坦产量前景,并进一步削弱美棉出口需求,ICE棉花期货跌至四个月低点,继续关注主产国天气状况及最新仓位变动情况。CFTC公布的最新周度持仓报告显示,截至8月5日当周,对冲基金及大型投机客持有的棉花净空头仓位为35478手,较之前一周增加8629手,升至7周最高水平,多头持仓为69961手,较之前一周增加4984手,空头持仓为105439手,较之前一周增加13613手。

三、国内棉花供需格局分析

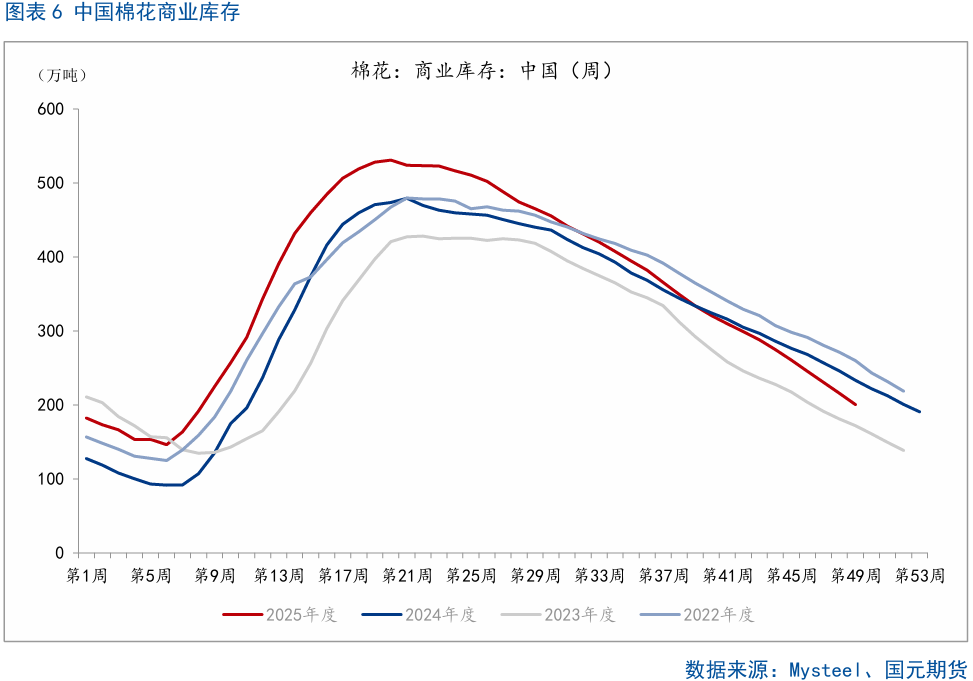

3.1 棉花商业库存降至200万吨处于同期偏高水平

国内棉花商业库存维持去库状态,降至200万吨左右,位于同期偏低水平。市场保持刚需补货为主,疆内仓库出货依旧保持正常的发货量略有加快;纺企长期订单有限,成品库存承压运行。据Mysteel调研显示,截至2025年8月8日,棉花商业总库存200.67万吨,环比上周减少15.04万吨,减幅为6.97%。其中,新疆地区商品棉128.19万吨,周环比减少12.92万吨,减幅为9.16%。内地地区商品棉40.4万吨,周环比减少0.66万吨,降幅为1.61%。

3.2 纺企开机率刷新6个月低点

淡季纺企新增订单未出现明显好转态势,按照目前棉花价格,内地纺企仍无利润,前期停机企业仍未开机,开机率仅有5成左右。新疆地区常规纱线利润基本持平,开机暂时稳定在8-9成。据Mysteel农产品数据监测,截至8月14日,主流地区纺企开机负荷在65.5%,环比下降0.30%,刷新6个月低点。

美国农业部8月份全球棉花供需预测报告将美国2025/26年度棉花的产量、库存均进行了下调,利多国内外棉花市场。国内棉花基本面没有明显转空的迹象,只是纺企开机率最近下降稍微明显,商业库存持续降低,等待传统季节性淡季过后,棉花市场进入金九银十需求旺季阶段,有可能会出现供需错配的问题,短期可能继续企稳回升。

写作日期:2025年8月17日