受巴西甘蔗质量持续降低,以及产量不及预期等因素影响,8月上旬原糖期货小幅走高,但从近五年行情来看,当前国际原糖价格依旧处于五年内同期的低位水平,配额内和配额外的加工利润均较可观,生产企业食糖进口积极性较高。9月份天气转凉,部分终端企业用糖量增加,加之中秋、国庆双节临近,企业或有提前备货动作,9月糖价仍有环比微涨可能。

巴西食糖产量不及预期,支撑原糖行情短时走高

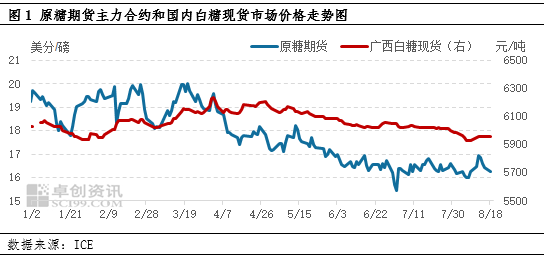

受巴西甘蔗质量持续降低,以及产量不及预期等因素影响,市场对供应担忧的情绪不断发酵,8月上旬原糖期货小幅走高,12日国际原糖10月合约收于16.94美分/磅,一度追至“17”大关。随后受累于投资者卖盘,市场高位调整,原糖价格触顶回落,截至18日,国际原糖10月合约收于16.25美分/磅,较月内高点下滑4.07个百分点。受国际糖价反弹支撑,国内现货价格![]() 小幅拉高,但涨幅较为有限,截至19日,广西南宁市场均价5960元/吨,较月初下滑0.58个百分点。

小幅拉高,但涨幅较为有限,截至19日,广西南宁市场均价5960元/吨,较月初下滑0.58个百分点。

配额内、外利润到达年内高点,生产企业进口积极性较高

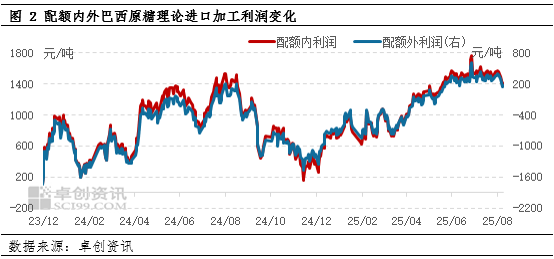

受7月初原糖价格大幅下挫![]() 影响,配额内以及配额外理论价差到达年内最高点,巴西配额外进口利润为1761元/吨,配额外利润为608元/吨,较去年同期分别上涨93.94%和下滑195.75%。进入8月份利润空间虽有所回落,但相较于国内广西糖价来说,配额外的利润空间仍有180-400元/吨的上下浮动,对于国内加工糖厂而言,若加工糖价格保持在6000元/吨以上,企业仍有较为可观的利润,那么进口的积极性或依旧偏高。

影响,配额内以及配额外理论价差到达年内最高点,巴西配额外进口利润为1761元/吨,配额外利润为608元/吨,较去年同期分别上涨93.94%和下滑195.75%。进入8月份利润空间虽有所回落,但相较于国内广西糖价来说,配额外的利润空间仍有180-400元/吨的上下浮动,对于国内加工糖厂而言,若加工糖价格保持在6000元/吨以上,企业仍有较为可观的利润,那么进口的积极性或依旧偏高。

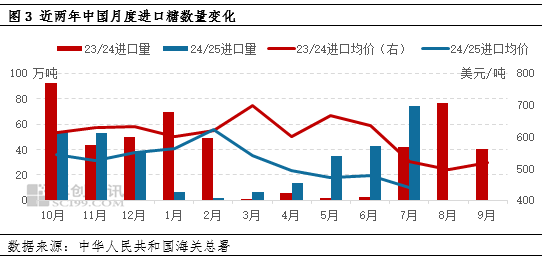

据海关数据显示,2025年7月进口量74.43万吨,环比增加75.29%,同比增加76.44%。若按榨季来算,2024年10月至2025年7月累计进口量为326.16万吨,同比下滑8.74%,但若按自然年来算,2025年1-7月累计进口量为178.21万吨,同比增加3.96%。7月份进口量较大依旧受原糖价格偏低影响,下半年我国进口糖将迎来提速期,尤其是当前原糖价格处于五年内同期的低位水平,加工糖厂仍有较为丰厚的利润空间,8月进口量存在继续环比增加的可能。

需求好转,9月糖价或前弱后强

预计9月国内白糖市场价格或呈现前弱后强走势。以主产区广西南宁市场为例,预计白糖现货价格运行区间在5950-6080元/吨。

从国际方面来看,业内对巴西预期产量仍有分歧,但巴西甘蔗品质降低,巴西制糖比提高成为不争的事实,对下半年国际糖价有较强的支撑,同时国际需求存在进一步好转的迹象,市场看空情绪有所减弱。

从国内方面来看,下半年进口量或稳步递增,加工糖依旧保持较为充裕的态势,对9月国内现货价格有一定利空影响,加之内蒙古甜菜糖即将开榨,价格或相对低位,对广西糖和云南糖亦有较强冲击。但从需求端来看,随着天气转凉,部分终端企业用糖量增加,加之中秋、国庆双节临近,企业有提前备货动作,市场成交量较8月或有长足进步,9月糖价仍有环比微涨可能。