【导语】8月初以来,国内浆市走势稍显分化,其中阔叶浆走势相对坚挺。国内外部分浆厂新一轮价格挺涨,略支撑国内现货市场![]() 业者信心;9月下游造纸行业或逐步进入传统旺季,但下游纸厂盈利水平改善或显乏力,对于高价浆仍存观望心态,预计9月份阔叶浆价格续涨空间或相对有限。

业者信心;9月下游造纸行业或逐步进入传统旺季,但下游纸厂盈利水平改善或显乏力,对于高价浆仍存观望心态,预计9月份阔叶浆价格续涨空间或相对有限。

8月浆价走势分化

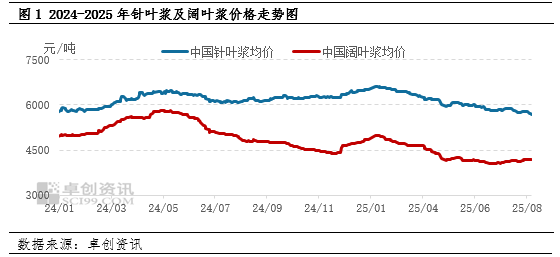

截至8月22日,进口针叶浆现货市场均价为5695.18元/吨,较7月同期下跌2.87%;进口阔叶浆市场均价为4177.89元/吨,较7月同期上涨1.70%。下游纸厂挺价难度较大![]() ,自身盈利改善乏力,部分厂家持续优化原料结构,对于针叶浆需求多显偏紧;阔叶浆方面,巴西浆厂连续两轮报盘上调,累计上调40美元/吨,加之部分纸厂近期存刚需采浆过程,市场动销相对偏好,对于浆价有所支撑。

,自身盈利改善乏力,部分厂家持续优化原料结构,对于针叶浆需求多显偏紧;阔叶浆方面,巴西浆厂连续两轮报盘上调,累计上调40美元/吨,加之部分纸厂近期存刚需采浆过程,市场动销相对偏好,对于浆价有所支撑。

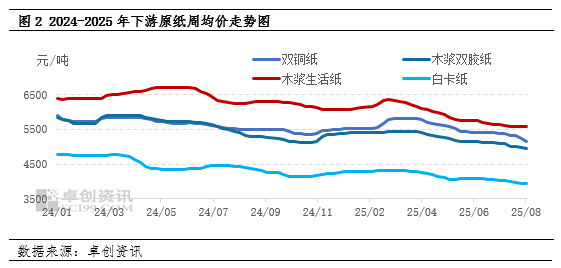

8月份原纸价格延续弱势,厂家采浆仍偏理性

截止至8月22日,木浆生活用纸市场均价为5583.33元/吨,较7月同期下跌16.67元/吨,跌幅为0.30%;高白木浆双胶纸市场均价为4925元/吨,较7月同期下跌175元/吨,跌幅3.43%;双铜纸市场均价为5110元/吨,较7月同期下跌270元/吨,跌幅5.02%;白卡纸市场均价为3930元/吨,较7月同期下跌85元/吨,跌幅2.12%。由上述数据可以看出,进入8月份以来,木浆系下游各纸种价格走势仍以下行为主,其中以双铜纸价格跌幅相对更大,纸厂自身产销压力延续,采浆热情暂未显著升温,部分刚需补进。

外盘走势坚挺,内需提振或相对有限,浆价回涨动能一般

浆市供应端提振乏力,从主要生产国出口至中国的数据来看,7月智利出口至中国的针叶浆环比增加24.83%,阔叶浆环比增加52.37%;巴西出口至中国的针叶浆环比减少56.12%(基数较小,5月数据仅1.5万吨左右),阔叶浆环比增加4.88%。考虑发运至国内需要2个月左右船期,预计9月份进口货源到港量或较8月份略增,进口量对于浆市暂乏有力提振。而国产浆方面,9月份山东地区个别停机产能有望复产,加之华南地区个别新增产能陆续爬坡,国内木浆自给量或将进一步提升,亦不利于阔叶浆价格回涨。

下游需求存回暖预期,略支撑浆价。国内造纸行业传统市场规律来看,9月一般为下半年旺季开始的阶段,其中生活用纸行业受开学季、“双11”提前备货等带动,需求或有回温表现,采浆抑或有阶段性放量过程,从而支撑浆价;白卡纸方面,中秋礼盒订单或将于9月有所释放,但福建及湖北地区新增产能带来的供给增长或将宽于需求增量,因此纸价存承压运行预期,对于浆价支撑相对有限;文化印刷用纸方面,9月份新一轮出版招标订单或难集中释放,终端需求回温不明显,进而较难有效提振浆价。

综上所述,9月份浆市供给或有增量表现,较难拉动浆价;需求端来看,下游各纸种需求回温情况不一,刚需补库情况下采浆偏理性,对于浆价稍有支撑。海外浆厂虽积极挺价,但内需转旺尚需时间,预计9月份下游需求增量或相对有限,个别浆种价格存继续趋强预期,但涨幅或偏窄,预计阔叶浆9月市场均价或较8月份上涨约1.41%。

◆◆◆

◆◆◆

◆◆◆