一、钢材现货和期货价格![]() 汇总

汇总

9月11日,国内钢材市场偏弱震荡,唐山迁安普方坯出厂含税价稳报2990元/吨。期螺震荡走弱,钢材现货市场低位成交表现较差,低价资源涌现。

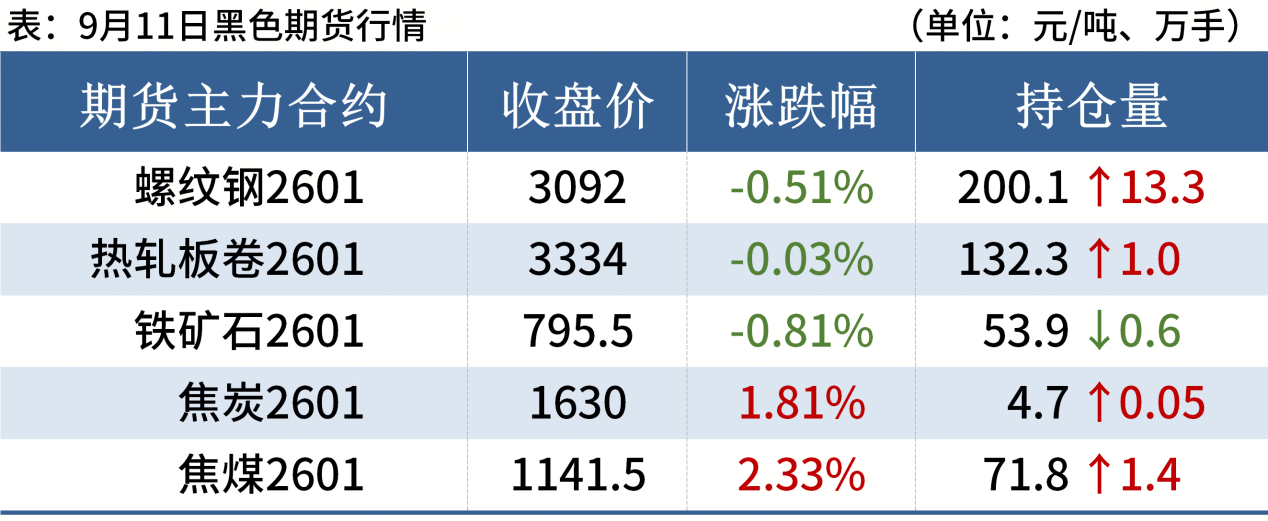

9月11日,期螺主力合约![]() 收盘价3092跌0.51%,DIF与DEA双双向下,RSI三线指标位31-45,处于布林带中轨与下轨之间运行。

收盘价3092跌0.51%,DIF与DEA双双向下,RSI三线指标位31-45,处于布林带中轨与下轨之间运行。

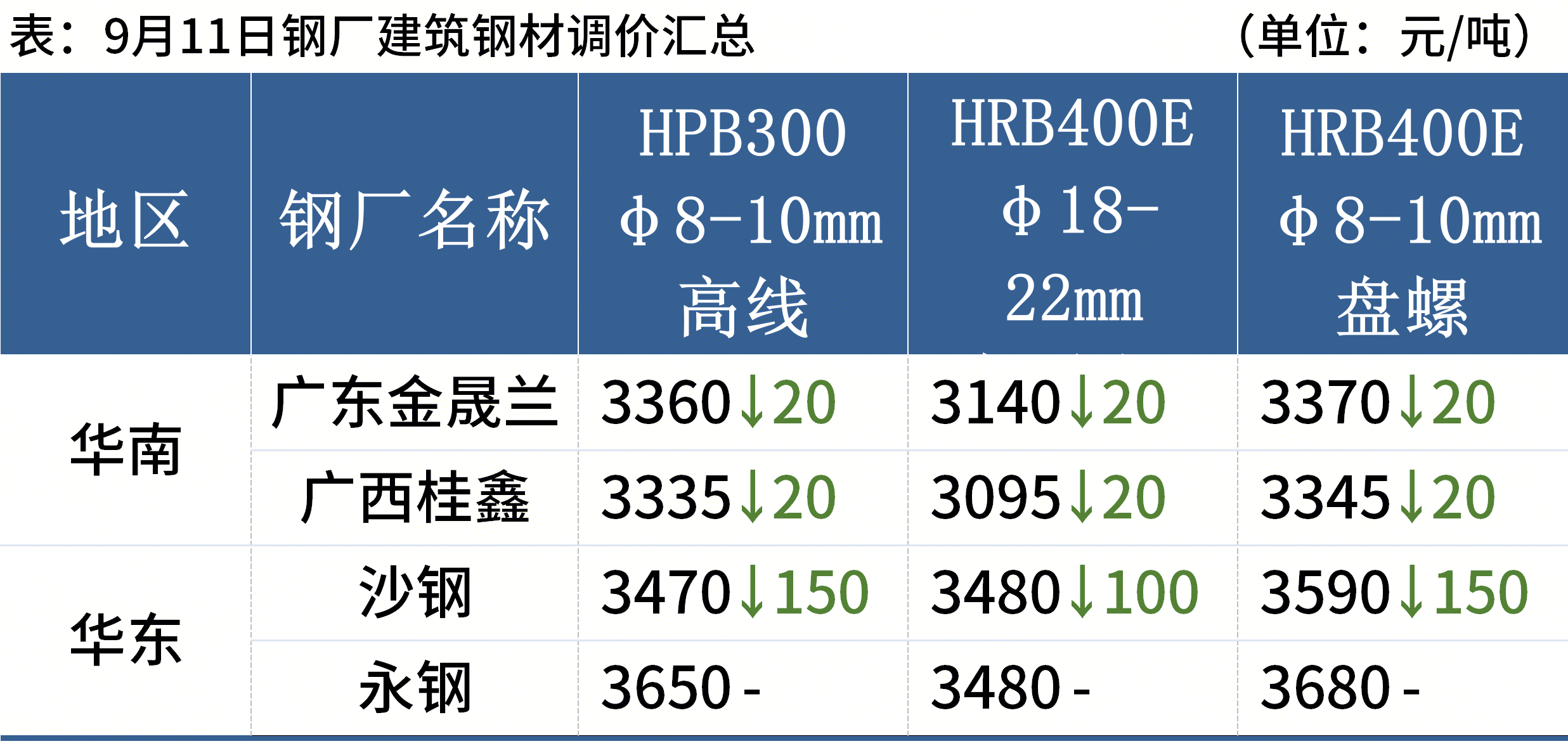

9月11日, 3家钢厂下调建筑钢材出厂价。其中,沙钢出台9月中旬出厂价,下调100-150元/吨。

二、品种钢材每日价格行情

螺纹钢:9月11日,全国31个主要城市20mm三级抗震螺纹钢均价3274元/吨,较上个交易日跌7元/吨。受成本影响,本周螺纹钢产量继续下降,消费量回落,但库存持续回升,供需呈现双降格局。短期来看,“金九”建筑钢材需求不增反降。与此同时,当前宏观面进入空窗期。预计12日国内建筑钢材价格或将延续窄幅震荡走弱趋势。

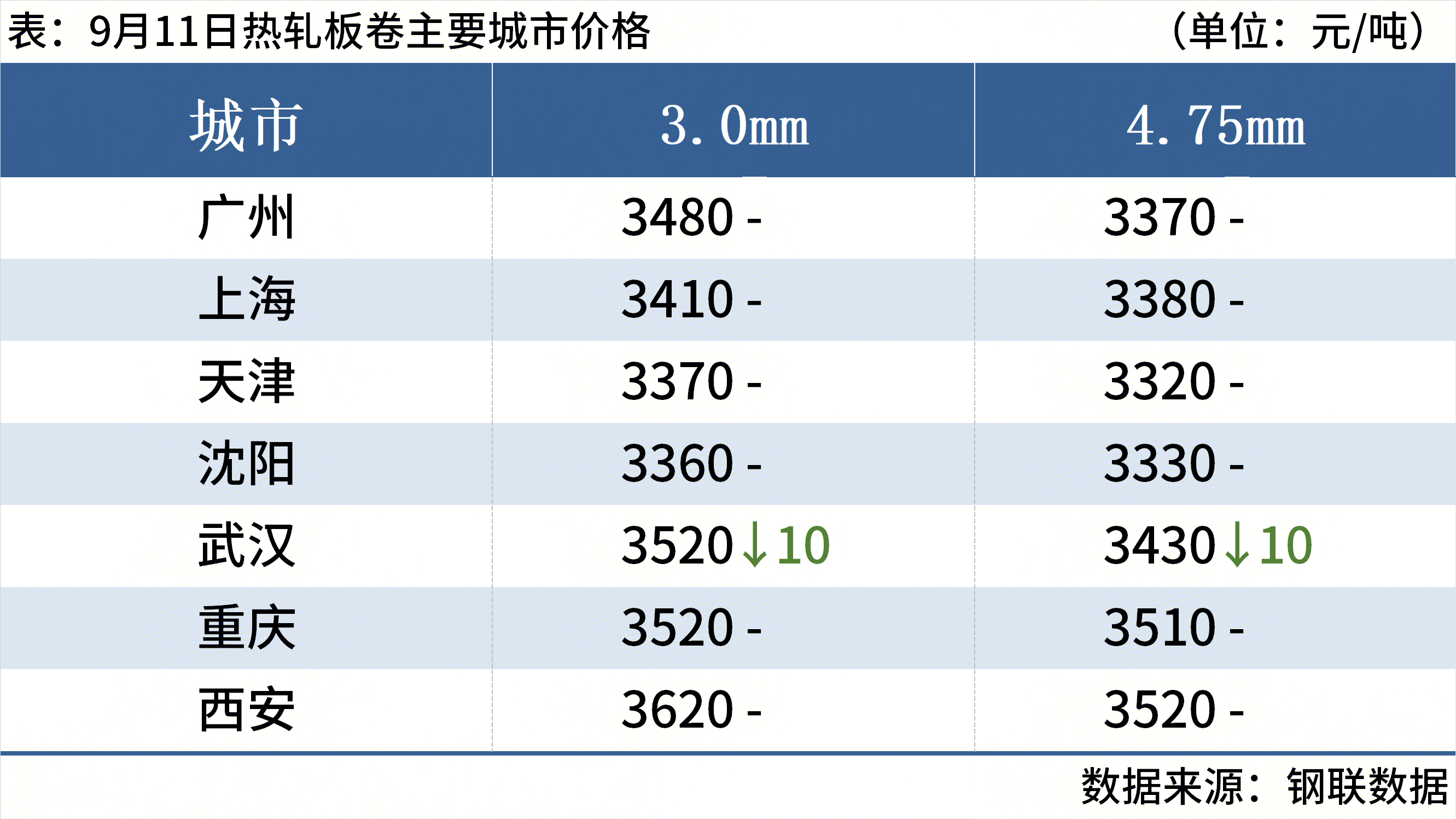

热轧板卷:9月11日,全国24个主要城市4.75mm热轧板卷均价3438元/吨,较上个交易日持平。消费需求仍然偏弱,市场成交暂无明显改善,仍需宏观政策进一步发力支撑。供应维持高位,需求有待验证,预计12日全国热轧板卷价格继续窄幅震荡。

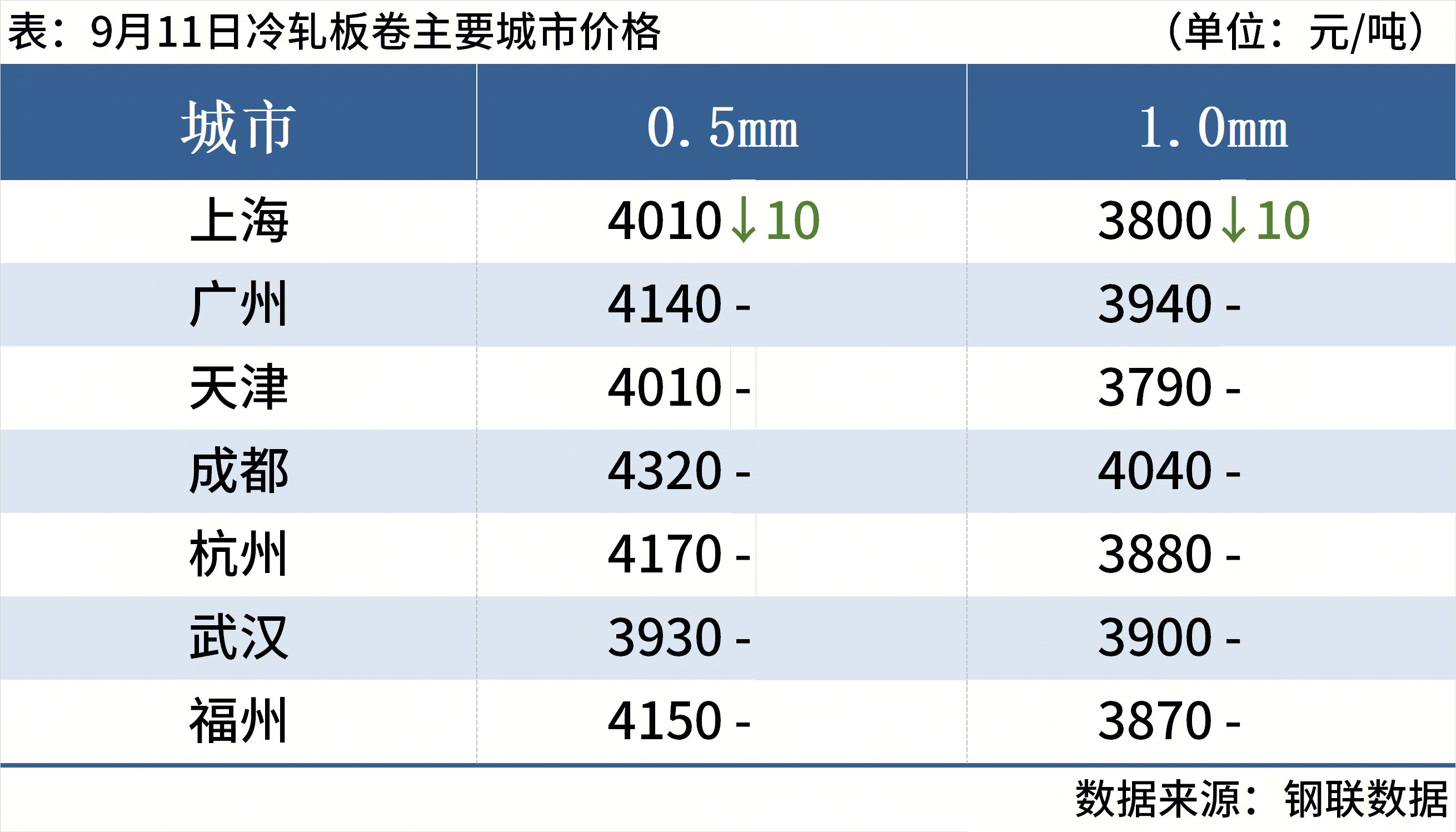

冷轧板卷:9月11日,全国24个主要城市1.0mm冷卷均价3951元/吨,较上个交易日持平。当前需求兑现能力不足,商家出货不畅,中小户日内仅零星成交,市场观望心态增多。库存方面,11日Mysteel监测29个城市库存,本周冷轧板卷社会库存236.99万吨,周环比减少0.14万吨,月环比增加10.74万吨,库存去化速度缓慢。综合来看,供应持续高位维持,但需求未有明显回升,基本面矛盾逐步累积,预计12日冷轧价格或将继续窄幅调整。

中厚板:9月11日,全国24个主要城市20mm普板均价3536元/吨,较上一交易日涨1元/吨。目前大部分中板厂普板资源接单较少,大多数以品种钢,锰板,加价资源高的优先生产,普材一直打折,市场库存偏少,价格较高。就华东区域来看,整体出货一般。尤其品种钢需求较少,价格偏高,成交偏慢。综合来看,预计12日全国中厚板价格盘整运行。

三、原燃料每日价格行情

铁矿石:9月11日,山东港口进口铁矿价格较上一工作日震荡下行,累计下跌3-6。区域内贸易商报价积极性一般,截至目前成交较少;买盘方面,区域内钢厂按需补库为主,部分钢厂逢低采购,询盘尚可。目前PB粉主流在793附近;超特粉主流在700附近;PB块主流在930附近。

废钢:9月11日,全国45个主要城市重废平均价2102元/吨,较上一交易日价格上涨1元/吨。目前废钢较铁水性价比优势逐渐显现,钢厂综合废钢比逐渐提升,用废需求存在增长空间,废钢价格抗跌性较强,预计短期废钢市场或盘整运行。

焦炭:9月11日,焦炭市场价格弱稳运行。原料端炼焦煤价格涨跌互现,竞拍跌多涨少,成交分化,整体焦煤价格跌速放缓,煤价陆续企稳,部分下游逐渐为国庆补库做准备。焦企端,焦炭供应稳定,部分焦化厂达到满产状态,焦企发运积极,厂内均保持低库存运行。钢厂端,下游钢厂本周检修复产,预计铁水量有所回升,然而受市场情绪及利润影响,预计近日钢厂将对焦炭进行第二轮提降。短期焦炭市场价格或弱稳运行。

四、钢材市场价格预测

供给方面:据Mysteel调研,本周五大品种钢材产量857.24万吨,周环比减少3.41万吨。其中,螺纹钢、线材、冷轧板卷和中厚板产量减少,热轧板卷产量增加。

库存方面:本周五大品种钢材总库存量1514.61万吨,周环比增加13.91万吨。其中,钢厂库存量419.52万吨,周环比减少3.50万吨;社会库存量1095.09万吨,周环比增加17.41万吨。

“金九”需求复苏缓慢,且回升势头不稳固,社会库存继续增加,供需基本面改善不明显。本周市场多空博弈激烈,钢价震荡反复。

展望后期,宏观面预期向好。美联储9月降息25个基点的概率较大,助力我国货币政策空间进一步打开。基本面来看,9月以来,钢材需求呈现弱复苏态势,钢厂多数处于盈亏边缘,如果能加强自律控产,钢价弱势调整过后,仍有反弹机会。短期来看,“金九”需求不及预期,钢价或偏弱震荡。

资讯编辑:沈一冰 021-26093395

资讯监督:乐卫扬 021-26093827

资讯投诉:陈跃进 021-26093100