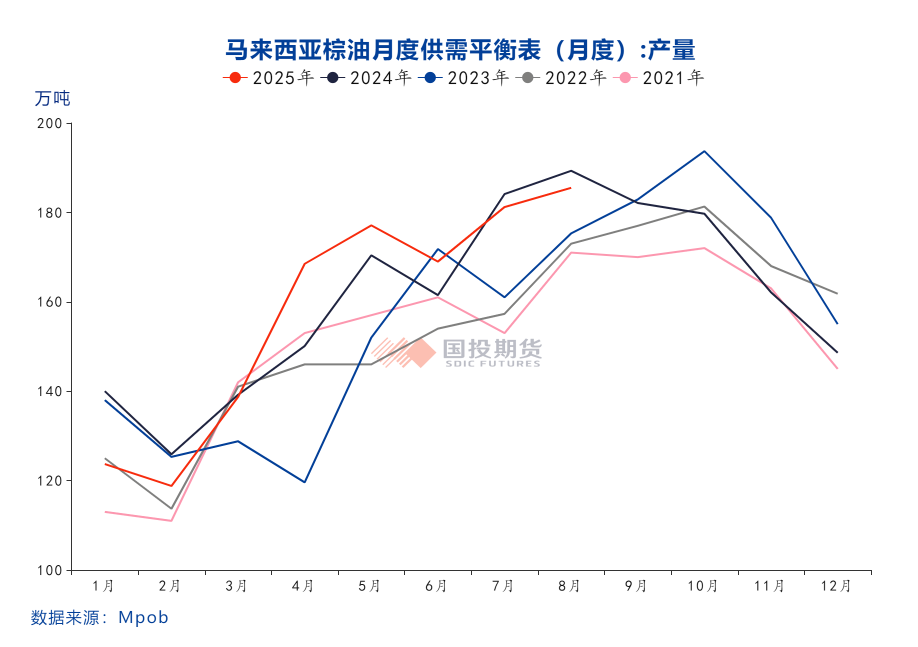

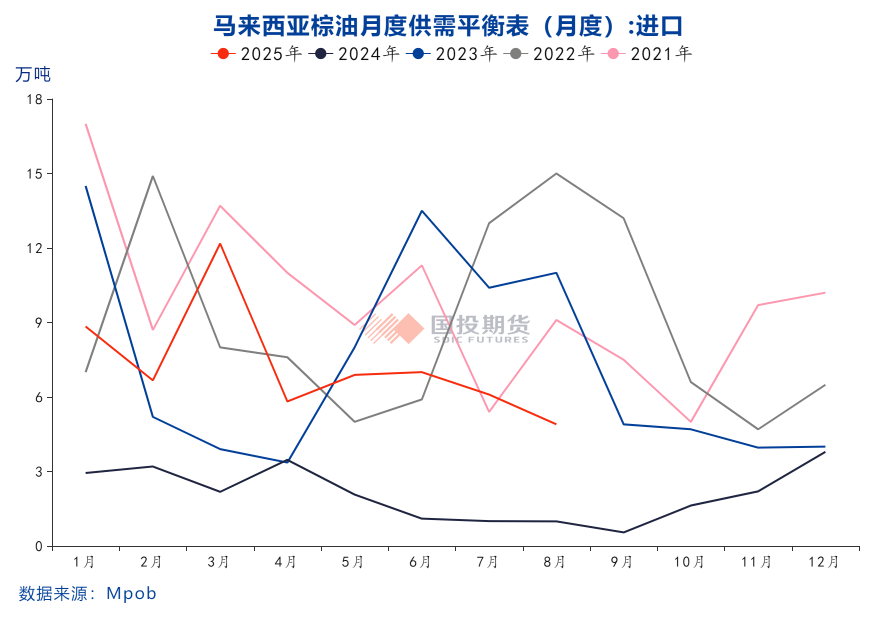

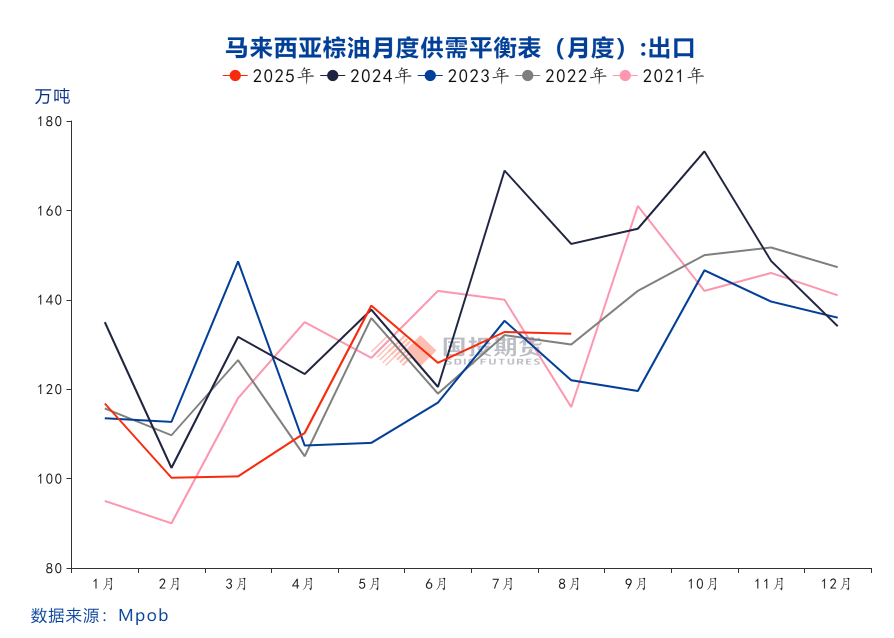

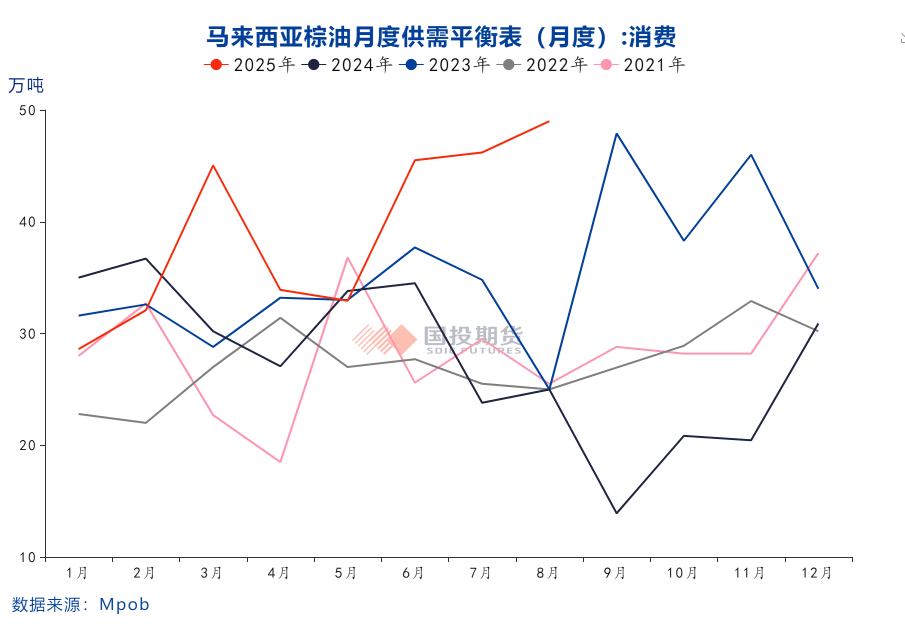

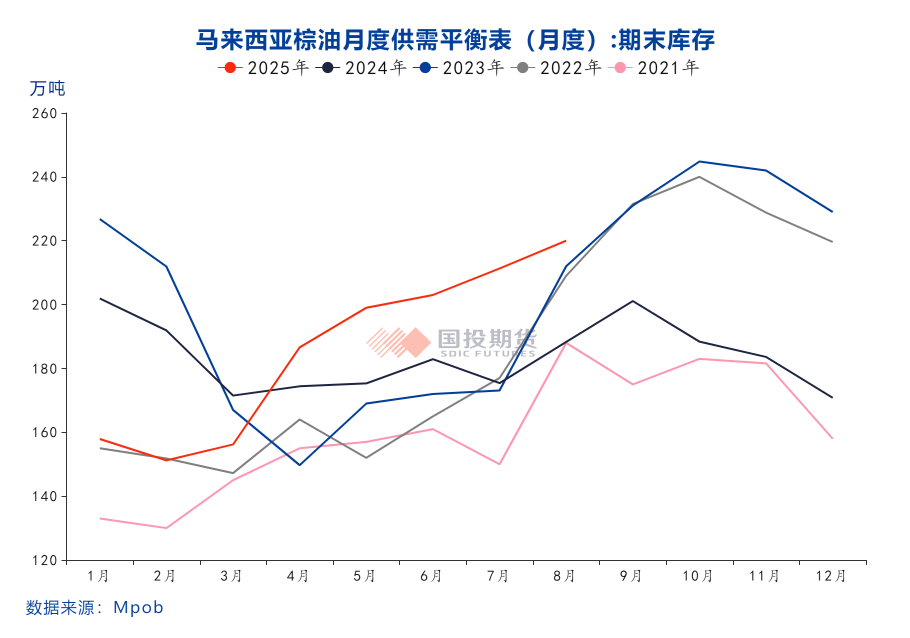

1、马来西亚棕榈油9月份MPOB报告供需数据:产量185.5万吨,环比增2.35%;出口132.4万吨,环比下降0.29%;进口4.9万吨,环比下降19.66%;期末库存220万吨,环比增加4.18%;国内消费49万吨,环比增加6.2%。

2、报告前路透彭博两大机构预测,产量为185-186万吨,出口为145万吨,进口为6~7万吨,国内消费25~48万吨,期末库存为217~220万吨。

3、 本次报告数据对比市场两大机构的预估,产量符合市场预期,出口量远低于市场预期,进口量略低于市场预期,国内消费略高于市场预期上沿,期末库存符合市场预期。总体看,报告显示出口需求差,供应压力不大,期末库存仍然环比累库,库存绝对值仍然大,报告中性偏空。

4、1-8月产量累计为1263吨,累计同比增加2万吨,增幅为0.2%,过去2年8月份产量平均环比增幅在6%。1-8月份出口累计为962万吨,累计同比下降114万吨,降幅为10.6%,过去2年8月份平均出口环比降幅为10%。1-8月份进口量累计为58万吨,累计同比增加41万吨,增幅为240.5%,过去2年8月份进口平均环比增幅为1%。1-8月份国内需求量累计为310万吨,累计同比增加67万吨,增幅为27.6%,过去2年8月份国内需求平均环比降幅为9%。1-8月份国内消费 出口总体是1272万吨,累计同比下降的47万吨,降幅为3.5%。

5、从1-8月累计总量看,产量增量偏少,进口量是增长的,国内消费量是增长的,出口表现差。由于出口需求表现差,使得期末库存累起来了。期末库存为220万吨,过去2年平均为200万吨,马来西亚棕榈油库存压力大。马来西亚棕榈油现状存在压力,该压力更多通过马来和印尼价差体现出来了,马来印尼毛棕油价差处于近3年同期低位。印尼市场表现相对坚挺,由于印尼市场近几年生物柴油需求趋势是增长的,对全球棕榈油的定价权在增强,因此不可忽视印尼市场对棕榈油的影响。美豆油走弱,本周共和党参议员立法阻止美国对小型炼厂豁免进行再分配,预计该豁免问题还需要时间去观察。国际市场上豆棕价差走弱,豆油弱于棕榈油,短期预计会从需求端打击棕榈油。因此叠加本次的马来西亚棕榈油中性偏空的报告,短期要防范棕榈油的回调。中期棕榈油处于季节性减产周期内,长期趋势印尼和美国生物柴油政策支撑植物油工业需求以及棕榈油树龄老化问题凸显,预计对棕榈油会有托底效应,棕榈油可以考虑逢低多配思路。

数据来源:MPOB,国投期货