一、我们为何认为OPEC近期有保价态度,

以及市场在增产会议后亦出现反弹?

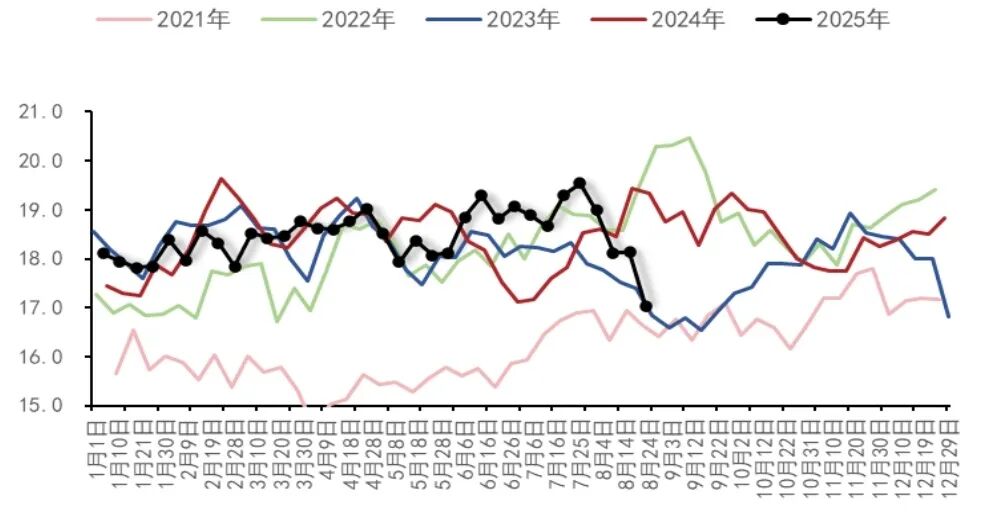

从卫星图的高频追踪来看,我们观察到(以下均以WTI原油价格为例),油价近期接近$60/桶时,中东的整体出口出现大幅下滑![]() 。

。

图1. 中东高频船期供给追踪(百万桶/日)

数据来源:LSEG、五矿期货研究中心

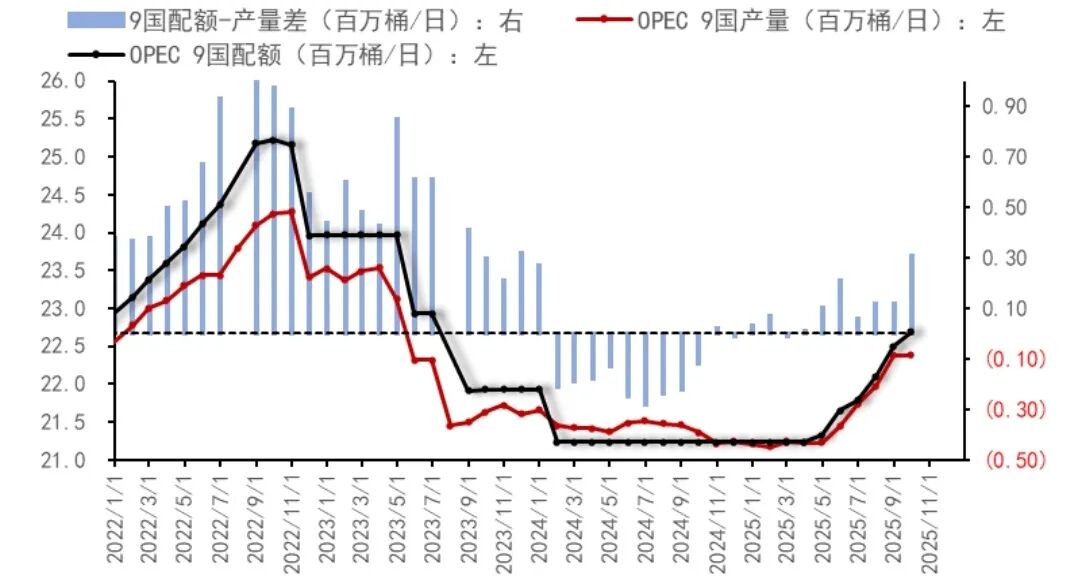

从下图OPEC9大主产国的配产差来看,增产的进度亦不及预期,OPEC虽“口号响亮”但实际动作仍然谨慎,此次OPEC会议也反映出其走一步看一步的态度,对原油市场的指引则为持续的宽幅震荡。

图2. OPEC9大主产国产量与配额(百万桶/日)

数据来源:LSEG、五矿期货研究中心

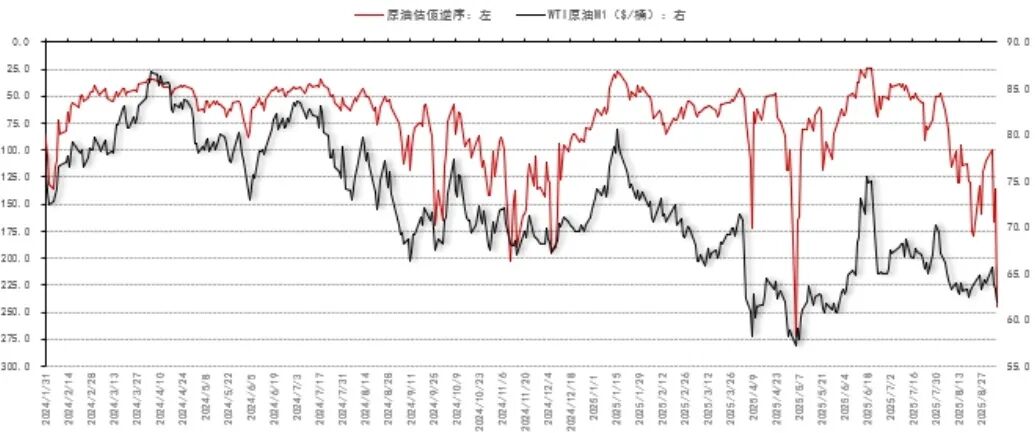

二、当前情绪已经降至冰点,估值呈现较大性价比。

从我们的估值体系来看,当前油价的估值已经接近此前美国关税利空&OPEC意外大幅增产的估值区间。但我们认为,此时动态基本面预测和宏观影响优于前期,因而此时的油价向下空间有限。

虽然向上驱动暂无明确显示,但美俄关系以及即将到来的美国墨西哥湾飓风季节的天气意外仍有利多的可能。

图3. 原油内在估值模型

数据来源:五矿期货研究中心

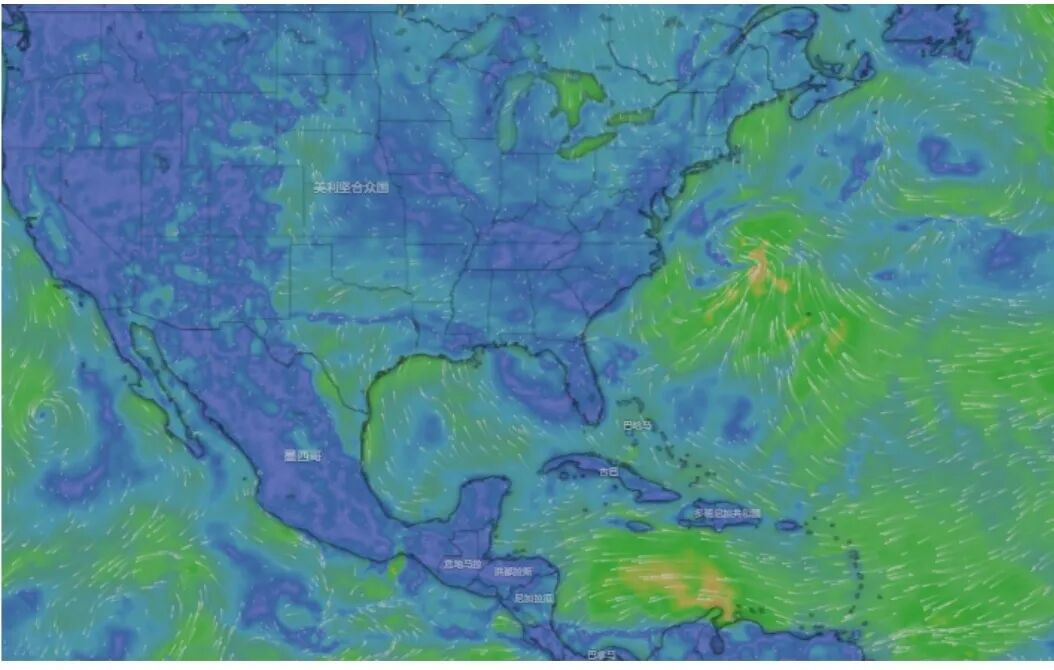

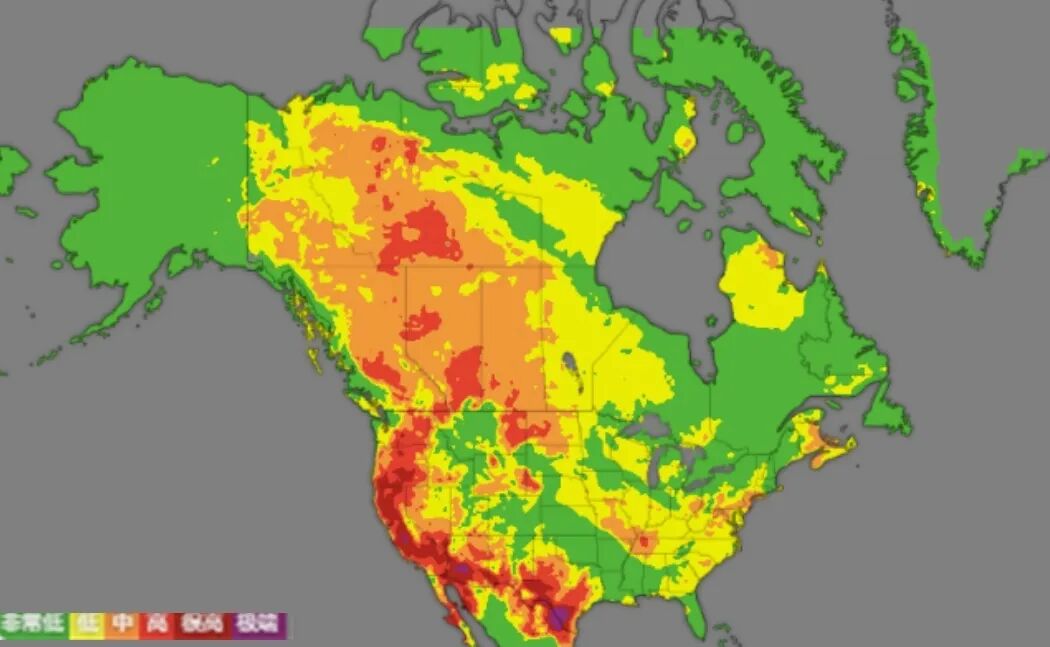

三、当前北美的天气

北美当前属于天气意外频发的传统季节,但当前未见明显驱动。

图4. 美国墨西哥湾风暴模型

数据来源:LSEG、五矿期货研究中心

图5. 加拿大野火概率模型

数据来源:LSEG、五矿期货研究中心