本文首发于2025年9月8日

众所周知,近年来欧佩克 产量政策经历多轮调整。结合2023年至今欧佩克 会议达成的产量基准以及主要产油国达成的政策协议,2024年以来欧佩克 的减产政策可以简化为两个部分:一是联合减产165万桶/日,二是自愿减产220万桶/日。2025年欧佩克 增产落地,产油国于4-9月份完成220万桶/日自愿减产的恢复计划,10月份,产油国再度开启165万桶/日联合减产的恢复计划。具体来看:

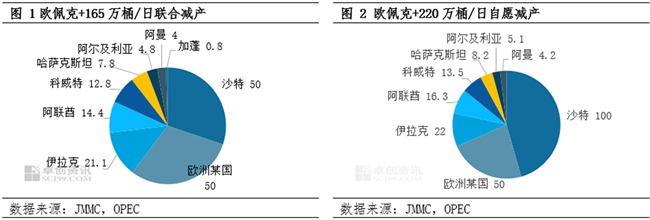

1.联合减产叠加自愿减产产油国两部分减产合计385万桶/日

2024年12月5日,第38届欧佩克 部长级会议与主要产油国会议达成了未来两年的产量政策,在2025年的产量基准延续至2026年底的背景下,2025-2026年的产量政策依然可以上述两部分作为参考依据:一是联合减产165万桶/日,延续至2026年底;二是自愿减产220万桶/日,延长至2025年一季度末,4月份开始逐步取消该部分减产(即小幅增产计划),直至2026年9月份。按照计划,220万桶/日的自愿减产将在2025年4月-2026年9月的18个月内缩减完成,月均增产12万桶/日,叠加阿联酋因产量基准提升导致的1.67万桶/日的月均增幅,2025年4月-2026年9月,欧佩克 产油国月均合计增产幅度近14万桶/日。

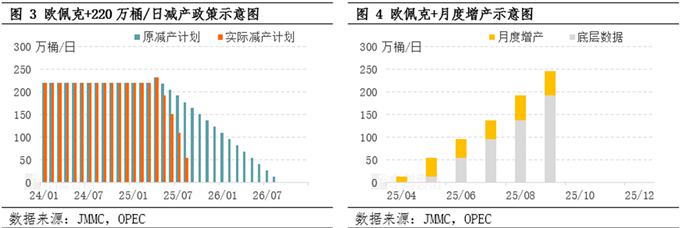

2.2025年4-9月产油国历时六个月、提前一年完成自愿减产的恢复计划

2025年3月3日,欧佩克 宣布从4月份开始逐步缩减220万桶/日的自愿减产,4月份增产14万桶/日;8月3日,欧佩克 会议敲定9月份增产55万桶/日,至此,产油国220万桶/日的自愿减产全部缩减完毕。结合整个过程来看,欧佩克 产油国提前一年完成220万桶/日自愿减产的恢复计划,在“灵活性”调整的背景下,产油国增产计划明显快于原本计划与市场预期,6个月的增产动作可以分为三个阶段:

一、增产落地:欧佩克 4月计划增产14万桶/日,会议决议增加“灵活性”字眼;

二、加速增产:欧佩克 5月、6月、7月分别计划增产41万桶/日,月度增量相当于此前计划的三个月合计增量;

三、进一步加速增产:欧佩克 8月、9月分别计划增产55万桶/日,月度增量相当于此前计划的四个月合计增量。

欧佩克 产油国增产计划利空油市,尤其是4月初、5月初原油价格经历两轮明显的下行行情之后,价格重心一度跌至60美元/桶下方,刷新2021年以来的四年价格新低,主要原因便是特朗普关税引发的国际贸易争端以及欧佩克 增产落地且加速增产的叠加影响。不过在之后几个月,产油国增产对油市的影响相对有限,原因来看:一是市场提前消化增产的利空影响,二是在补偿减产动作的背景下,市场对产油国实际增产持谨慎观望的态度。

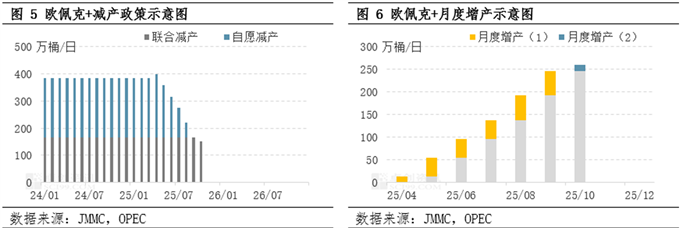

3.10月增产13.7万桶/日产油国开启联合减产的恢复计划

9月7日欧佩克 会议决定,产油国从165万桶/日的联合减产中实施13.7万桶/日的产量调整,这一调整将于10月份开始实施。会议决议同时显示,根据不断变化的市场条件,166万桶/日的联合减产部分可能以渐进的方式部分或者全部归还。

继220万桶/日自愿减产的恢复计划之后,产油国于10月份进入165万桶/日联产减产的恢复计划,利空油市。实际上,会议之前市场便提前消化产油国增产预期的利空影响,9月3日-5日原油价格连续下跌,欧美原油期货价格三日累跌3.64美元/桶、3.72美元/桶,跌幅超过5%。因此,会议之后由于会议决议符合预期,市场情绪适度回稳,原油价格录得小幅反弹,但需要注意的是,产油国未来继续增产将加重供应端压力,中长期油价面临较大的下行风险。当然,产油国计划增产与实际增产之间存在一定差异,也将进一步加大油市波动性。

综合来看,在国际贸易争端导致全球经济面临较大挑战的背景下,油市需求端维持增速放缓态势,对原油价格的支撑相对不足;供应端欧佩克 增产计划快于此前预期,叠加其它产油国供应增加预期,供应过剩深化预期将持续利空油市;当然,地缘局势作为不确定性因素,仍对油市形成扰动影响。基于宏观压力持续存在、产业支撑相对不足的背景,市场普遍维持下半年原油价格震荡偏下的整体预期,其中,受到贸易谈判提升风险偏好、美国夏季石油去库趋势以及地缘扰动等支撑,三季度原油价格相对稳健,布油主流区间或在65-70美元/桶;四季度油市缺乏利好指引,原油价格料将呈现震荡下行走势,年底布油或试探60美元/桶附近价位,美油或试探55美元/桶附近价位。

市场风险性因素:一是地缘局势反复,二是经济及金融系统性风险。