特别声明:以下内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

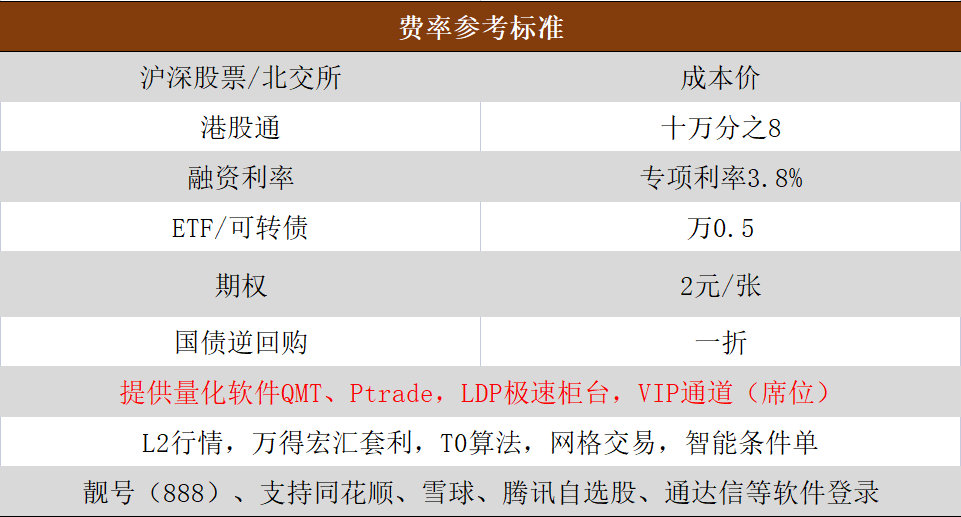

点头像添加咨询!!AA级上市券商,佣金成本价,逆回购一折!专项两融3.8%;港股通W0.8;

北交所W2!ETF十万分5,期权2,ETF套利免申赎费!免费提供QMT ptrade量化软件、LDP极速柜台;

万得宏汇套利软件、VIP极速通道、L2十档行情![]() !!靓号(888)开户!支持T0智能算法!

!!靓号(888)开户!支持T0智能算法!

第一家:药明康德(603259):CRO “全能冠军”

核心逻辑:覆盖药物研发全链条,Q3 与辉瑞签 ADC 生产长单,海外收入占比超 65%,国际巨头订单占比稳定在 40% 以上。

成长性:无锡 ADC 基地产能将扩至 150kg,2025 年拟增 8000 名研发人员,重点攻基因治疗、细胞治疗等前沿领域。

主营业务:为罗氏、默克等提供化学药 / 生物药研发生产外包,从早期药物发现到商业化生产全包办,人称 “研发界富士康”。

第二家:药明生物(02269.HK):生物药 “代工王者”

核心逻辑:生物药 CDMO 全球前三,手握 450 项目,30% 是 ADC 药物,OEB5 级高活药物生产技术比欧美快 12 个月。

成长性:爱尔兰基地 2024 年 Q1 投产,新增 2 万升产能,2025 年净利润增速目标 30%,还要拓东南亚市场抢订单。

主营业务:专注抗体、疫苗、ADC 等生物药代工,从细胞株开发到商业化生产全流程服务,是 “抗体界台积电”。

第三家:康龙化成(300759):北美市场 “性价比卷王”

核心逻辑:北美收入占比 68%,研发成本比欧美 CRO 低 35%,Q3 接海外 GLP-1 减肥药临床前项目,订单周期 3 年。

成长性:北京生物大分子基地增 10 万升产能,2025 年 AI 药物设计团队扩至 500 人,分子砌块开发快 20%。

主营业务:做药物发现、临床前研究、生产一体化服务,擅长小分子药物,还能搞生物分析和毒理实验。

第四家:泰格医药(300347):临床 CRO “加速器”

核心逻辑:国内临床 CRO 龙头,累计做 1200 临床试验,海南真实世界研究中心让海外新药国内上市快 6 个月。

成长性:杭州新基地可同时开 600 个项目,2025 年海外收入占比要提至 75%,重点攻欧洲、日本市场。

主营业务:聚焦 I-IV 期临床试验、数据管理、注册申报,还能做真实世界研究,覆盖新药上市全流程。

第五家:美迪西(688202):临床前 “技术学霸”

核心逻辑:境外订单占 62%,过 FDA/EMA/OECD 三重认证,波士顿中心能 “中美双报” 同步实验,效率提 40%。

成长性:上海新实验室增基因编辑动物模型产能,2025 年研发投入占比拟提 28%,还要突破类器官实验技术。

主营业务:专做临床前研发,涵盖药物发现、毒理实验、药代动力学,还能搞药物晶型研究。

第六家:昭衍新药(603127):实验猴 “养殖大亨”

核心逻辑:国内最大实验猴存栏 9000 只,收美国 Biomere 打通北美毒理市场,Q3 海外收入同比增 38%。

成长性:梧州基地 2024 年 Q2 投产,新增 3000 只猴存栏,2025 年安全性评价产能提 50%,还要拓犬类实验业务。

主营业务:做药物毒理实验、动物模型开发,还养实验猴、比格犬,是 “医药研发后勤部”。

第七家:阳光诺和(688621):仿制药 “首仿能手”

核心逻辑:仿制药 CRO 市占率 20%,上半年批 85 个仿制药批件,40% 是 “全国第二家” 首仿,议价能力强。

成长性:北京基地增 3 条缓控释制剂线,2025 年要让创新药制剂业务占 30%,从 “仿制药” 往 “创新药” 转型。

主营业务:搞仿制药一致性评价、新药制剂研发,还能做 BE 试验(生物等效性试验),是 “仿制药上市快车”。

第八家:药石科技(300725):分子砌块 “军火商”

核心逻辑:全球分子砌块市占率 13%,有 12 万种化合物库,Q3 给海外药企供 PROTAC 分子砌块,单季订单破亿。

成长性:南京工厂产能扩至 15 吨,2025 年加 AI 分子设计平台,化合物开发周期缩 30%,还要拓半导体材料业务。

主营业务:研发生产药物分子砌块、中间体,还能做定制合成,是 “新药研发的乐高积木供应商”。