【导语】供应端产能释放,企业与散户出栏积极,需求端支撑不足,供需错配加剧价格下行。部分养殖端已陷入亏损,屠宰企业盈利亦受影响,市场调节作用减弱,需宏观调控介入。目前部分养殖端已开启产能去化,但幅度有限,短期看,部分企业提前出栏或缓解四季度供应压力,叠加需求提升,猪价或降后微幅偏强,长期需待后续产能去化成果显现后才有望明显转好。

生猪价格持续性走低

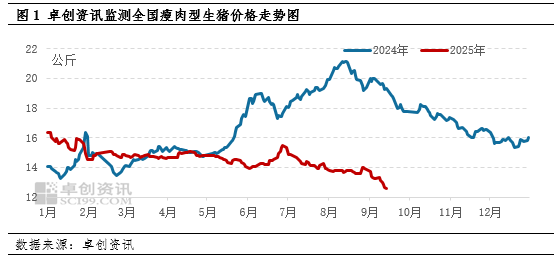

9月22日,卓创资讯监测全国瘦肉型生猪价格为12.54元/公斤,较9月初累计下滑1.44元/公斤。从需求端看,当下需求暂无明显提升,卓创资讯数据显示,9月份样本企业屠宰量呈现出降后微增状态,但宰量微增多由于出栏量增加,终端需求暂未表现出明显的支撑。从供应端看,产能释放,部分企业看跌后市、加大出栏,散户出栏同样积极,导致市场供应过剩。在供应充裕、需求支撑不足的供需错配状态下,猪价震荡下滑。

产能去化的驱动逻辑

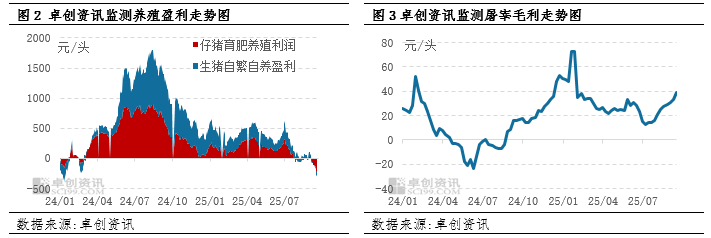

规模养殖集中度、全国产能提升以来,养殖企业和屠宰企业的盈利进入了“两难全”的境地。2024年年中以来,生猪养殖端产能释放,养殖盈利一路下滑;2025年二季度生猪供应进一步增加,养殖盈利由正转负。9月22日,卓创资讯监测生猪自繁自养盈利为-222.01元/头,仔猪育肥盈利为-82.76元/头。同时在养殖端溢价能力较强的情况下,屠宰企业收益不甚乐观,多是时候是在猪价下滑时收益才得以提升,9月19日卓创资讯监测屠宰企业屠宰毛利为39.04元/头,已是年内较高水平。

生猪产能去化主要由市场调节和宏观调控并行。从市场调节方面讲,猪价的周期性变化中,下行周期导致养殖端亏损会推动养殖端出现去产能行为,但降本增效的目标之下,减产能意味着成本的回涨,企业存在两难局面。因此,在生猪产能去化上,市场调节的作用减弱,宏观调控的必要性提升。

产能去化情况分析

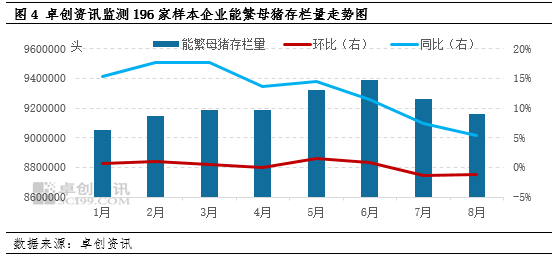

官方数据显示,7月份国家能繁母猪存栏量为4042万头,环比减少1万头,较5月份持平。卓创资讯数据显示,截止到8月底,196家样本企业能繁母猪存栏量为915.91万头,已连续两月环比减少,但幅度有限。综合国家数据与卓创资讯样本数据来看,养殖企业已开始产能去化,但幅度有限。

同时,部分业者疑惑中小散户是否会有逆势补栏行为。据卓创资讯了解,社会猪场、散户暂未出栏明显的逆势补栏行为,这一点可以用二元母猪、仔猪价格的运行趋势来佐证。近期,二元后备母猪市场需求平平,成交有限,价格多维持稳定;仔猪买方多对后市预期不乐观,需求减少,仔猪价格加速下滑。两者都验证出,当下中小散户尚无逆势补栏行为。

后市行情展望

从当下养殖端的出栏体重看,部分养殖端已经出现提前“跑计划”的行为,例如,某集团常规出栏体重在125-140公斤,但近期在没有生猪发病的情况下,开始销售110-120公斤甚至105公斤的生猪。由此来看,部分企业已经出现了出栏计划前置行为,或在一定程度上减少四季度生猪供应。

从生猪繁育、生长周期看,当下去产能或无法影响今年的生猪价格,母猪减少的成果或从2026年二季度末到三季度初开始显现。若当下养殖端提前出栏部分小体重生猪,会在一定程度上减少四季度的生猪供应,但减少的力度的同样有限,因为养殖端的出栏意愿并不能跟下游的接货意愿相匹配,养殖端加大出栏后的计划完成率并不能保证。而今年需求整体支撑力度尚可,低价猪肉或能刺激一部分消费增量,四季度需求或有明显提升。综合供需两方面来看,今年四季度猪价或降后微幅偏强,月均价或在13.0-13.5元/公斤;2026年一季度或偏弱,2026年二季度猪价或微涨,2026年三季度开始或有相对明显的上涨。