【导语】双节期间国际糖价偏强运行,涨至一个月内的高点,但国内现货方面表现平淡,市场交投不温不火,节后终端环节虽有补货需求,但糖价上涨仍显吃力,仅个别产区价格小幅上调。10月供强需弱格局难有改观,糖价或延续底部震荡![]() 走势。

走势。

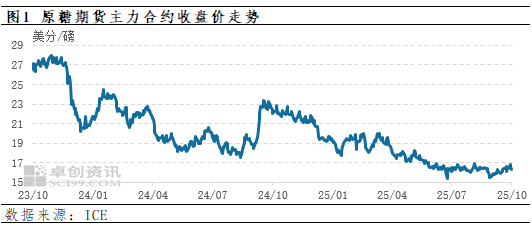

需求前景乐观,国际糖价涨至一个月内高点

受助于乐观的需求前景,国庆假期期间国际糖价偏强运行,10月6日ICE主力3月合约盘中最高涨至16.88美分/磅,收于16.81美分/磅,为一个月内的最高点,较上月同期上涨4.02%,较去年同期下滑25.45%。而在全球供应充裕的打压下,国际糖价再度走低,截至10月8日,ICE主力3月合约收于16.29美分/磅,较节前下滑1.87%。

据巴西蔗糖工业协会(Unica)数据显示,9月上半月巴西中南部糖产量362.2万吨,同比增长15.72%,累计产糖3038.8万吨,同比下滑0.08%。9月上半月巴西TRS(平均可回收总糖分)为154.58千克/吨,同比下滑3.43%,累计TRS为134.08千克/吨,同比下滑3.93%。据最新消息显示,巴西甘蔗压榨用于制糖的比例从去年同期的48.95%提高至52.85%,而生产乙醇的比例从51.05%降至47.15%。虽然巴西食糖产量已基本追平去年同期,但持续的高温以及干旱天气导致巴西圣保罗州面临较为严峻的火灾险情,对后期的产量或仍有一定影响。

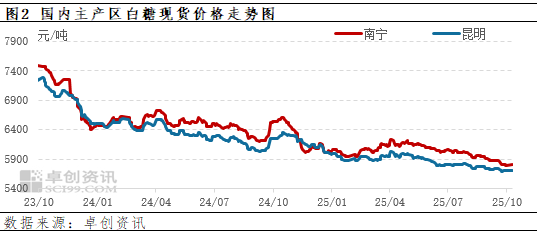

双节期间国内市场表现平淡,节后价格上涨仍显吃力

双节期间国内现货市场表现相对平淡,节后国内多数地区糖价与节前基本一致,仅广西、云南价格略有上调。截至9日,广西南宁市场均价5800元/吨,云南昆明市场均价5710元/吨,较9月30日上涨10元/吨,涨幅分别是0.17%、0.18%,较去年同期分别下滑11.85%、8.86%。

节后广西、云南糖厂发运恢复正常,终端企业以及贸易商环节均有一定补货需求,带动市场走货速度加快,但由于业内对后市信心依旧不足,下游企业以及贸易商多采取随用随采策略,鲜少有业者存抄底动作。

10月糖价上行压力仍大

从国际端来看,全球消费形势仍显悲观,对糖价拉动力度有限,加之巴西、印度、泰国增产预期较强,供大于求的背景下,预计10月国际糖价或继续呈现低位震荡走势。从国内供需来看,“桦加沙”以及“麦德姆”造成广西、广东部分地区甘蔗受损程度加深,对两地的甘蔗产量或有一定影响,带动期货市场业者的看涨预期。但就近月来看,内蒙古、新疆甜菜丰产,加工糖上市量不减,10月整体供应仍偏充裕。

综上所述,卓创资讯预计10月白糖价格或低位震荡,以主产区广西南宁市场为例,运行空间或在5700-5800元/吨。

◆◆◆

◆◆◆

◆◆◆