本文首发于2025年10月17日

导语

9月份国内LPG商品量环比减少,炼厂装置开停并存,但部分复工企业液化气资源自用并无外销及月度天数减少,共同导致本月液化气商品量减少,对液化气市场价格走势形成一定支撑。10月份,炼厂复工增多,商品量预计增加。

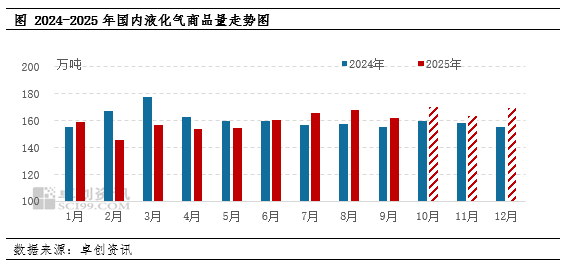

据卓创资讯数据统计,9月份国内LPG商品量为162.2万吨,环比减少3.58%,较去年同期增加4.08%,日均商品量为54067万吨,环比减少3.37%。预计9月份进口量维持300万吨以上的高位水平。商品量减少对月内液化气现货市场走势形成一定支撑,叠加外盘预期偏强驱动全国民用气价格呈现涨势。

具体来看,9月中旬至下旬山东齐成石化、东明石化,西北榆林炼厂、神华新疆、格尔木炼厂检修结束,复工重启;停工方面,仅山东的垦利石化及金诚石化停工检修,供应增量大于检修损失量,但由于自然日减少导致月度总产量水平环比出现减少。但由于部分炼厂液化气资源供应自身配套下游装置使用并无外销,实际对液化气商品量无影响;另外沿江及华南地区乙烯需求平稳,部分装置错峰检修等因素影响商品量出现减少。

进口方面:9月CP丙、丁烷价格均较8月持平,但贴水水平上升,导致进口到岸成本环比上涨;同时由于国内PDH装置利润良好,化工用户采购积极,国际市场买兴积极,液化气进口保持相对活跃状态。综合预计,9月份进口量仍将维持300万吨以上的高位水平。

国产及进口量环比均有减少,上游供应压力可控,对国内液化气市场价格走势形成一定支撑。同时,月内前期液化气进口到岸成本呈现偏强预期,且随着气温下降,国内液化气需求预期向好,带动市场交易活跃度;但受制于装置利润亏损影响,9月份下游化工需求环比减少4.72%。供需博弈下,液化气呈现先涨后跌走势。

10月份,炼厂计划性检修减少,而部分前期长期停工的企业将陆续复工复产,且部分企业配套下游装置波动,将引发原本自用的液化气资源转为外销,预计10月份国内液化气供应量环比将有增加。综合测算,预计10月份国内液化气总商品量在170.35万吨,供应面对市场价格走势仍存在一定利空牵制。