国家设 500 亿元专项基金![]() ,40% 投向装备研发。海南、粤港澳 5 大示范基地落地,企业享研发费用 175% 加计扣除,矿权审批提速 50%,商业化进程全面加速。

,40% 投向装备研发。海南、粤港澳 5 大示范基地落地,企业享研发费用 175% 加计扣除,矿权审批提速 50%,商业化进程全面加速。

特别声明:以下内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

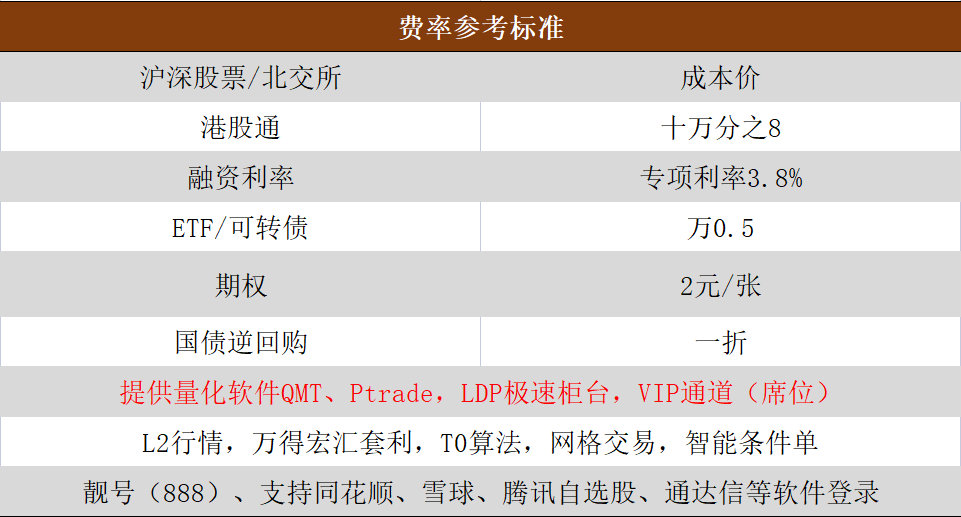

点头像添加咨询!!AA级上市券商,佣金成本价,逆回购一折!专项两融3.8%;港股通W0.8;

北交所W2!ETF十万分5,期权2,ETF套利免申赎费!免费提供QMT ptrade量化软件![]() 、LDP极速柜台;

、LDP极速柜台;

万得宏汇套利软件、VIP极速通道、L2十档行情![]() !!靓号(888)开户!支持T0智能算法!

!!靓号(888)开户!支持T0智能算法!

第一家:神开股份(002278):深海监测 “安全卫士”

核心逻辑:国内 LWD 技术领军者,实时监测设备适配 1500 米深海高压环境,甲烷泄漏监测精度达 0.1%,为南海火种采集提供全程安全保障,适配环保新规要求。

成长性:2025 年 8 月主力资金净流入![]() 超 1.2 亿元,股价早盘涨停,技术溢价带动业绩弹性释放,新签监测系统订单同比增 60%。

超 1.2 亿元,股价早盘涨停,技术溢价带动业绩弹性释放,新签监测系统订单同比增 60%。

主营业务:研发钻井测控设备、油气勘探仪器,核心产品覆盖可燃冰开采全流程数据监测与安全预警,为深海作业筑牢 “防护网”。

第二家:准油股份(002207):储层改造 “技术尖兵”

核心逻辑:掌握连续油管作业核心技术,适配可燃冰复杂储层增产需求,设备可在 - 50℃至 150℃环境稳定运行,参与渤海冻土区可燃冰试采项目。

成长性:年内股价涨幅达 34.53%,虽短期业绩承压,但技术不可替代性突出,2025 年 Q3 新增 2 个海上储层改造订单,成长确定性增强。

主营业务:提供油气田开发地面系统装备研发、成套装备供应及工程技术服务,专注可燃冰储层改造与开采效率提升解决方案。

第三家:蓝科高新(601798):装备研发 “国家队”

核心逻辑:承担 3 项国家级可燃冰装备研发课题,研发的低温储运罐适配甲烷 - 162℃存储需求,与中海油服联合开发的开采设备通过 1000 小时耐压测试。

成长性:2025 年 8 月主力资金![]() 持续加仓,月内涨幅 21.98%,新产能释放适配示范基地建设,预计 2026 年相关业务营收增 50%。

持续加仓,月内涨幅 21.98%,新产能释放适配示范基地建设,预计 2026 年相关业务营收增 50%。

主营业务:研发深海能源装备、热交换设备,核心产品用于可燃冰开采、储运环节能量转换,提供 “设备 运维” 一体化服务。

第四家:惠博普(002554):环保处理 “解决方案专家”

核心逻辑:伴生水处理系统回用率达 80%,解决深海开采环保难题,配套海南示范基地规模化应用,甲烷提纯设备回收率 99.9%,获中国海油 3 年供货协议。

成长性:2025 年 Q1 净利润同比增 74.73%,与壳牌合作开发西非项目,小型化提纯装置研发进入收尾,将拓展陆地冻土区市场。

主营业务:研发可燃冰甲烷提纯装置、伴生水处理设备,提供开采后气体提纯与废水处理一体化方案,助力绿色开发。

第五家:中油工程(600871):海底管网 “基建龙头”

核心逻辑:承建南海至粤港澳大湾区主干管网,采用 “防腐合金 石墨烯涂层” 技术,管道寿命延至 25 年,年输气量达 150 亿立方米,打通输送通道。

成长性:2025 年新签深海管道订单同比增 45%,突破阿联酋 9.2 亿美元项目,海外收入占比将升至 37%,毛利率稳定 22% 以上。

主营业务:承接海底输气管道、陆上处理站工程,提供管网设计、施工、防腐运维服务,构建可燃冰输送基础设施网络。

第六家:通源石油(300164):完井服务 “全链能手”

核心逻辑:具备射孔到完井一站式服务能力,适配可燃冰非均质储层需求,海外业务覆盖中亚 5 国,技术输出至俄罗斯北极项目。

成长性:近三年扣非净利润复合增 297%,2025 年 Q1 营收逆势增 13%,订单储备超 15 亿元,支撑未来两年增长。

主营业务:提供油气田勘探开发技术服务,核心业务包括压裂、完井及增产改造,适配可燃冰开采后期作业全流程。

第七家:恒泰艾普(300157):AI 勘探 “储层猎手”

核心逻辑:“烃探者” AI 软件分析 10 万组地质数据,储层识别精度 92%,2025 年助力发现渤海 3 处超 100 亿立方米矿床,技术输出哈萨克斯坦。

成长性:2025 年 Q1 软件服务收入增 75%,研发投入占比 12%,3.0 版本将提升分析效率 30%,新增 3 个海上勘探项目。

主营业务:聚焦地震数据处理、AI 储层识别软件研发,提供勘探方案设计与储量评估服务,为资源定位提供核心技术支持。

第八家:汉钟精机(002158):增压设备 “隐形冠军”

核心逻辑:特种螺杆压缩机出口压力 35MPa,适配 3000 米水深增压需求,输送效率提升 25%,低温真空泵配套储运环节,形成 “开采 储运” 设备覆盖。

成长性:2025 年压缩机订单增 60%,新增马来西亚、印尼客户,毛利率升至 38%,2026 年扩建生产线提产 50%。

主营业务:研发开采用特种压缩机、储运用真空泵,提供流体增压与真空处理解决方案,支撑产业链高效运行。