事件:

美联储货币政策委员会(FOMC)如期降息25个基点,将联邦基金利率目标区间下调至3.50%–3.75%。这是美联储继9月17日、10月29日降息后年内的第三次降息,幅度均为25个基点。会议投票为9票赞成、3票反对,部分委员主张维持利率不变或更大降幅。会议声明指出经济温和扩张,就业增长放缓、失业率小幅上升,通胀仍处高位,委员会关注双重使命的双向风险。为维持银行体系流动性充足,自12月12日起启动每月约400亿美元的短期国债购买计划。

正文:

正如市场预期,FOMC在12月会议结束时将联邦基金利率目标区间下调25个基点至3.50%-3.75%。同样在预料之中的是,该决定并非一致通过。三位投票成员不支持政策决定,FOMC票委之间存在显著分歧。具体而言,美联储理事米兰一如既往地主张更大幅度的50个基点降息,而堪萨斯联储主席施密德和芝加哥联储主席古尔斯比则持异议,主张维持政策利率不变。美联储官员对于最佳利率路径的分歧反映了FOMC所处环境的复杂性。由于政府停摆,FOMC未能按原计划获得多项关键经济数据,例如第三季度GDP、10月和11月非农就业报告及CPI等。但现有的最新数据继续表明,委员会在就业和通胀双重使命之间面临一些张力。鉴于自9月以来已累计降息75个基点,且政策限制性不再那么明显,进一步放宽政策的门槛已被提高。在会后声明中,委员会为未来的降息保留了更多灵活性,FOMC近期不会急于再次降息的暗示,可能有助于限制了鹰派异议票的数量。

图1 美联储开启新一轮降息周期

图表来源:CME,瑞达期货研究院

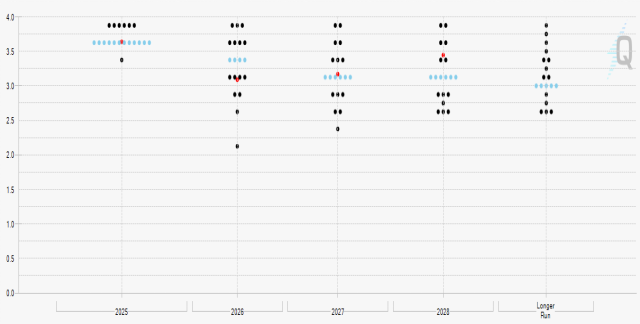

图2 点阵图暗示2026年约两次25基点幅度降息

图表来源:CME,瑞达期货研究院

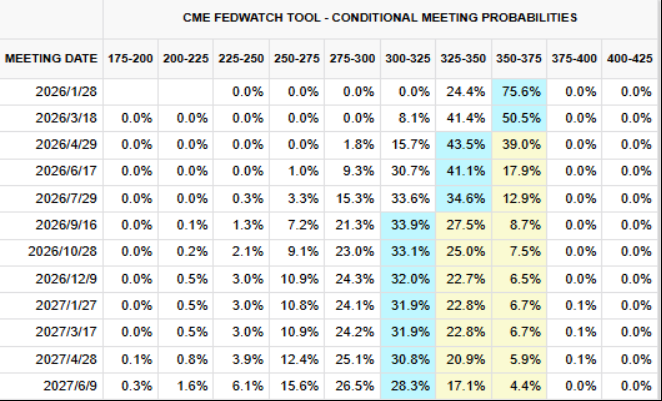

图3 2026年1月维持利率不变为当前市场主流观点

图表来源:CME,瑞达期货研究院

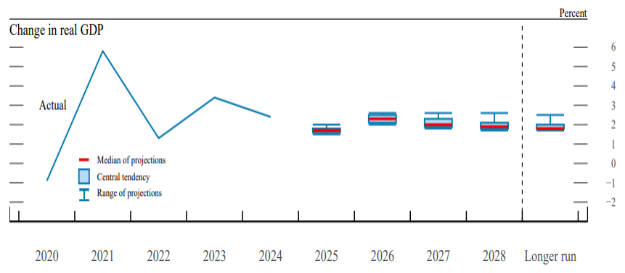

除两张鹰派反对票外,《经济预测摘要》进一步显示委员会内部存在更广泛的分歧。点阵图表明,共有六位与会者不支持本次会议降息,这意味着另有四位无投票权的地区联储主席亦倾向于维持利率不变。尽管如此,委员会整体仍偏向进一步宽松。2026年与2027年末政策利率中值预测分别维持在3.375%和3.125%不变,长期中值预测亦保持在3.00%。点阵图同时显示,除两位成员外,其余与会者均认为当前政策利率仍具一定限制性。本次SEP最显著的调整为2026年经济增长前景的大幅上修,中值预测自1.8%升至2.3%。部分原因可能在于政府停摆对2025年第四季度实际GDP造成拖累,进而为2026年第四季度经济反弹提供基数效应。然而,此因素尚不足以完全解释预测上调的幅度,调整后FOMC中值预测已更接近高于市场共识的2.5%增长预期。其他预测调整相对有限,明年通胀预期小幅下调,实际GDP增速与失业率的长期中值预测则维持不变。

图4 美联储上调2026年GDP预测

图表来源:CME,瑞达期货研究院

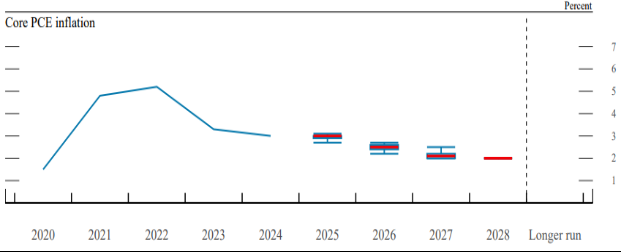

图5 关税局势降温,通胀预期放缓

图表来源:CME,瑞达期货研究院

美联储同时宣布,将于近期通过购买国库券重启资产负债表扩张。此举旨在维持短期利率调控能力、确保银行准备金充裕并保障金融市场平稳运行。美联储官员多次强调,这一操作不意味着货币政策立场转向。准备金管理购买计划的启动,并不改变对当前货币政策立场的评估。据安排,RMPs将于12月12日启动,初期月度购买规模为400亿美元。会后指引指出,“RMPs节奏将在未来数月保持高位,以抵消4月非准备金负债预期的大幅上升。此后,总购买规模可能随美联储负债的季节性模式显著下降。”维持银行准备金充裕所需的RMPs中期“均衡”节奏预计约为每月250亿美元。上述指引显示,RMPs有望于春季前后逐步过渡至该水平。若按此实施,2026年美联储资产负债表将扩张约3700亿美元,年末准备金与GDP比率预计达9.7%,显著高于2019年9月回购市场波动期间的低点。

当前宽松周期尚未结束,但正进入节奏放缓的阶段。尽管劳动力市场未现恶化,但就业条件已向“充分就业”目标下方偏移,为政策回归中性提供依据。随着关税效应的逐步消退,明年通胀有望重新呈现下行趋势,从而缓解FOMC在就业与通胀双重目标间的政策张力。预期明年3月与6月会议将分别继续降息25个基点。本周即将公布的一系列经济数据,特别是周二即将公布的合并就业报告与周四的11月CPI数据,将对政策前景至关重要,近期私人机构公布的就业数据显示美国劳动力需求边际改善,若后续非农数据强于预期,或使得美联储内部基调趋于转鹰。

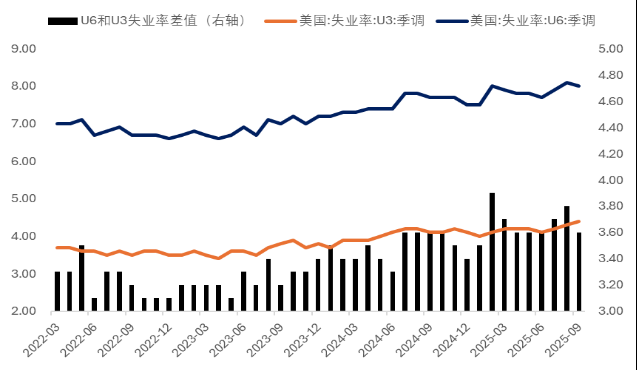

图6 U3基准失业率呈缓慢上行态势

图表来源:CME,瑞达期货研究院

图7 美联储将重启资产负债表扩张

助理研究员:徐鼎烽

期货从业资格号 F03144963