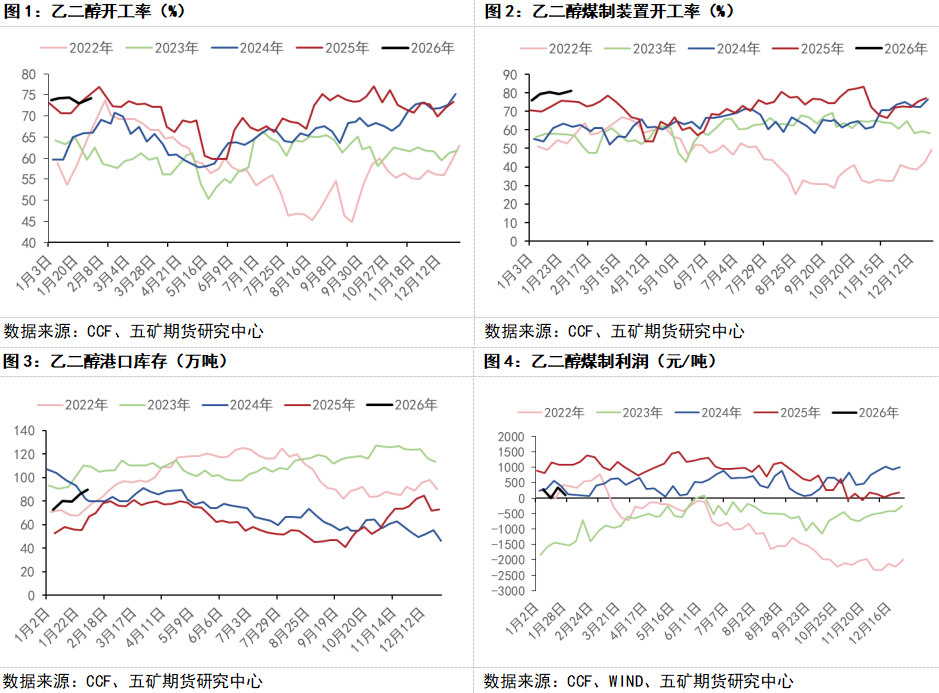

一、目前乙二醇基本面仍然偏弱

从现实来看,乙二醇仍然具有较大的累库压力,国内开工仍然高企,尤其是利润仍然良好的煤制装置开工率,进口方面,伊朗和科威特货源充裕,中国台湾出货积极,沙特方面产量的收缩需要延期体现,预期2-3月仍然维持中性偏高的进口量,春节期间在下游淡季之时即将迎来大累库,库存或将上升至历史高位水平。预期库存的下降周期将在三月检修季开启叠加聚酯旺季重启到来之后,但在利润压缩直至乙二醇开工实质性大幅缩减之前,去库力度预期也将较为平缓。

二、前期寒潮叙事难以支撑,主要观察中东地缘影响

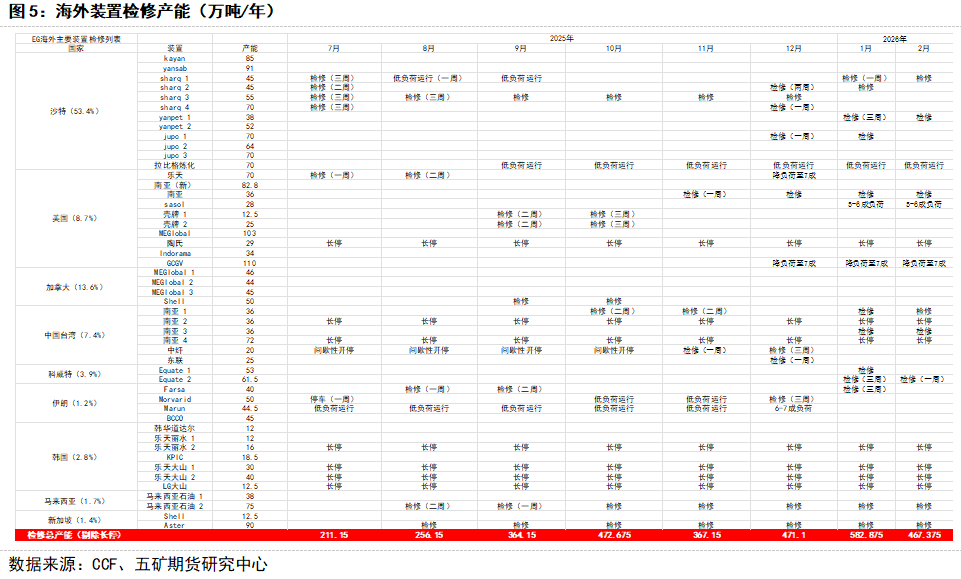

前期在弱基本面下,乙二醇逆势走强,其中一个主要的叙事是美国寒潮的来临,但实际上寒潮在得克萨斯州以及路易斯安那州的气温最低值并没有达到极低水平,仅为-5度左右,而2021年美国大寒潮导致化工装置全面停车时最低温一度下降至-19度,因此本轮寒潮对于装置没有产生实质性的影响,寒潮叙事很快结束。实际上,即使发生寒潮,对于我国的整体进口量影响也大不如前,自中美关税问题以来,美国出口至我国的乙二醇量大幅缩减,其出口量大多被中东及中国台湾取代,因此寒潮叙事的级别难以达到以往水平。

目前外生变量需要重点关注的是中东地缘问题,随着美国出口量的锐减,中东尤其是沙特方面出口到我国的量上升至较高水平。而沙特的乙二醇装置主要集中在东岸,即霍尔木兹海峡内,此外科威特的出口也需要途经霍尔木兹海峡,因此地缘问题不仅影响伊朗本身的进出口,对于中东整体的发运量都会产生巨大的影响。因此乙二醇在基本面以外,目前主要的影响变量是伊朗地缘问题,但若地缘问题缓和,乙二醇在弱基本面压力下仍然需要压缩估值以降低高企的开工率。