每日钢市:

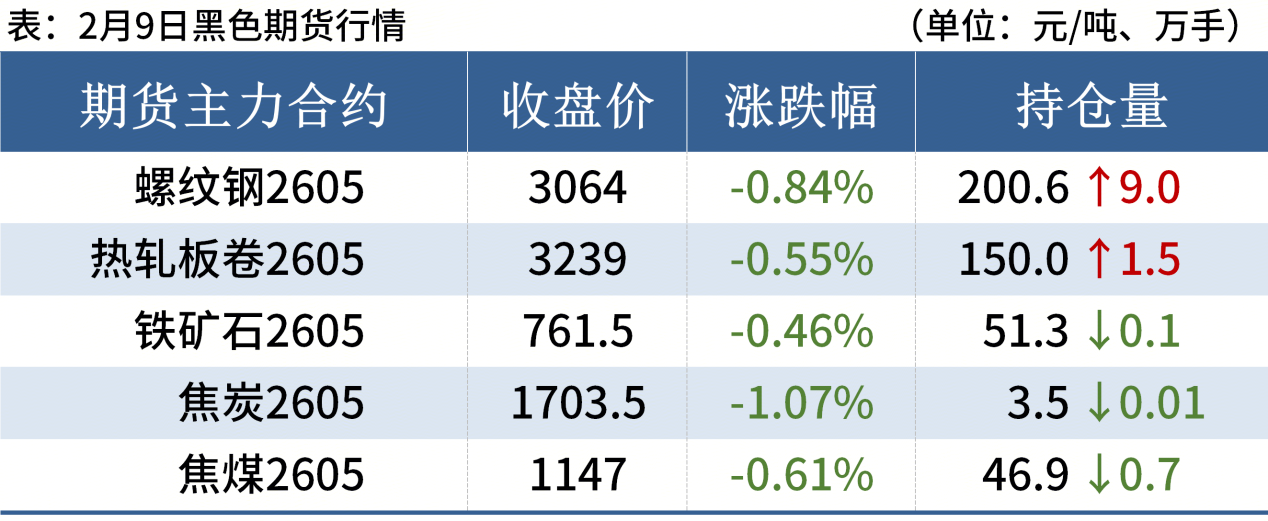

一、钢材现货和期货价格汇总

2月9日,国内钢材市场稳中有跌,唐山迁安普方坯出厂含税稳报2910元/吨。市场成交持续缩量,节前 “有价无市” 特征进一步凸显。

2月9日,螺纹钢主力合约收3064元/吨,较前一个交易日跌0.84%,DIF与DEA双双向下,RSI三线指标位24-43,在布林带下轨以下运行。

二、品种钢材每日价格行情

螺纹钢:2月9日,全国31个主要城市20mm三级抗震螺纹钢均价3304元/吨,较上个交易日跌2元/吨。当前市场已进入节前休市周期,供需双弱格局明确,近期现货市场将全面进入有价无市状态,价格缺乏大幅波动动力。预计节前国内建筑钢材价格将平稳过渡、窄幅整理为主,无明显涨跌驱动。

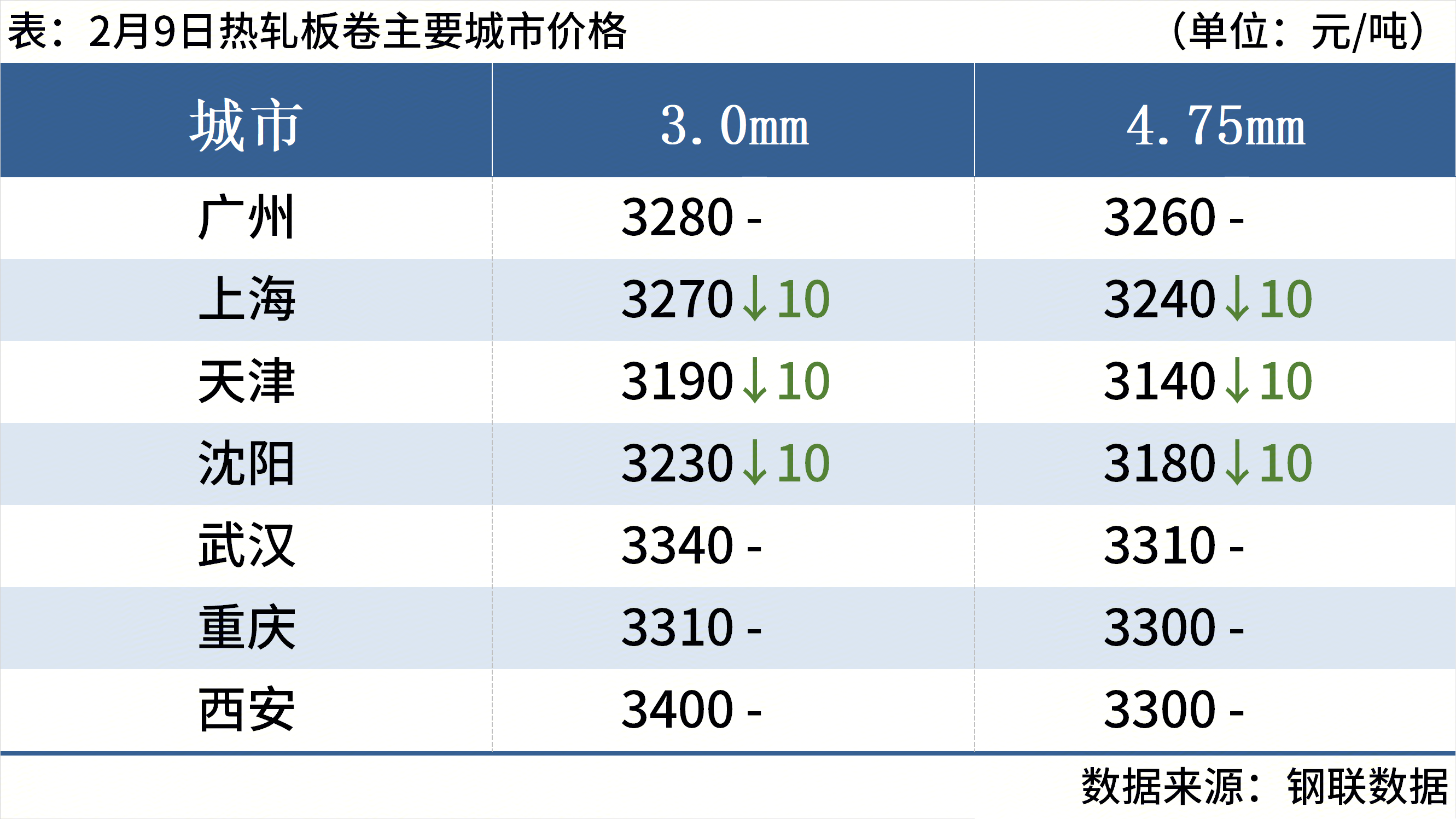

热轧板卷:2月9日,全国24个主要城市4.75mm热轧板卷均价3281元/吨,较上个交易日跌3元/吨。终端需求承压,钢市交易氛围总体偏空,钢材期价延续偏弱震荡走势。春节临近,工地陆续停工放假,建材需求持续性走低,成交愈发清淡。制造业生产相对稳定,但热卷需求也呈小幅回落态势,近期长流程钢厂开工相对持稳,成材供应总体偏弱。因此预计10日持稳运行。

冷轧板卷:2月9日,全国24个主要城市1.0mm冷卷均价3788元/吨,较上个交易日跌2元/吨。部分市场现货价格报价走弱,多数市场因即将进入休市阶段调价意愿不强,交投氛围冷清。商家对后市行情持理性观望态度。预计10日全国冷轧板卷价格或将持稳运行。

中厚板:2月9日,全国24个主要城市20mm普板均价3363元/吨,较上一交易日跌1元/吨。供给端来看,个别前期检修钢厂周内复产,中厚板产量低位小幅回升,市场整体供应充足。需求端来看,春节临近,下游企业陆续放假,开工率大幅下滑,建筑端几乎停摆,制造业零星补货,投机与冬储需求完全缺位。综合来看,市场逐步进入休市状态,预计10日全国中厚板价格弱稳运行。

三、原燃料每日价格行情

铁矿石:2月9日,山东港口进口铁矿价格较上一工作日基本持稳。区域内贸易商报价积极性一般,截至目前成交几无;买盘方面,区域内钢厂按需补库,询盘较少。目前60.8%PB粉主流在757-760;超特粉主流在650附近;61.6%PB块主流在835-840。

废钢:2月9日,全国45个主要城市重废平均价2092元/吨,较上一交易日价格下降1元/吨。临近春节,市场目前处于成材淡季,终端需求较弱,钢厂生产意愿不高,废钢方面也处于供需双弱的格局,市场大部分货场已经停工。钢厂方面,大部分钢厂已完成冬储,废钢库存处于较高位置,受假期临近影响,废钢价格或难有较大变动。市场方面,步入冬季,气温降低,再加上临近春节,货场多已停工。综合来看,预计短期国内废钢市场或主稳运行。

焦炭:2月9日,焦炭价格偏稳运行,市场情绪整体以稳为主,原料煤价格变化不大。下游采购基本结束,矿端多数已进入假期,近期焦煤竞拍挂牌量有明显减少,基本挂牌量在12万左右。焦企生产平稳,正常供应,虽上周原料情绪有向上波动,但市场较理智,节前提涨的可能性较小。大部分钢厂已采购完毕,等待焦化正常发货,对焦炭价格看稳居多。预计焦炭价格近期偏稳运行。

四、钢材市场价格预测

春节临近,大部分钢材市场进入休市状态,商家冬储意愿偏低,节后需求复苏预期较弱,市场整体谨慎观望。同时,铁矿石基本面供大于求,港口库存持续攀升,矿价承压运行。上周47港铁矿石库存总量1.79亿吨,比去年同期库存高1910万吨。短期来看,钢价整体弱稳运行,个别市场出现松动。

随着超八成施工企业进入停工状态,本周起建筑消费将全面停滞,表需直指年度冰点。调研显示节后下游建筑企业复工节奏与往年相近,多在正月十五后启动,意味着需求正式启动或需等待到 3月上旬。