宏观:春节后大量逆回购到期,资金面走势及央行公开市场操作引发市场关注。数据显示,春节后首周公开市场将有超22000亿元逆回购到期,其中,7天期逆回购到期规模为8524亿元,14天期逆回购到期规模为1.4万亿元,此外还有3000亿元MLF到期。

双焦:节前印尼煤炭RKAB审批引发市场对印尼煤炭供给减量的担忧,海外煤价延续走强。印尼煤炭进口占我国煤炭供应占比较小,对国内价格影响有限。春节期间,国内炼焦煤市场弱稳运行。

成材:截至2月23日,五大钢材品种总库存1711.84万吨,环比上一期增加269.11万吨。春节期间,社会库存的累库幅度低于去年同期。

操作建议:双焦预计短期震荡运行,价格底部有支撑,建议逢低多配。

春节期间,国内民营煤矿绝大多数处于停产放假状态,煤矿产量骤减。国营煤矿放假时间较短,大矿放假时间多在3天左右,产量下滑不大,但价格多以执行长协价为主。海外市场,印尼煤炭产量削减存在不确定性,价格延续节前偏强走势。

二、焦煤产量受节假日影响下降

上周,523家炼焦煤矿山开工率为48.89%,周环比下降32.5个百分点;原煤日均产量为108.6万吨/天,周环比下降39.93%;精煤日均产量为45.88万吨/天,周环比下降38.22%。

三、节前竞拍不佳

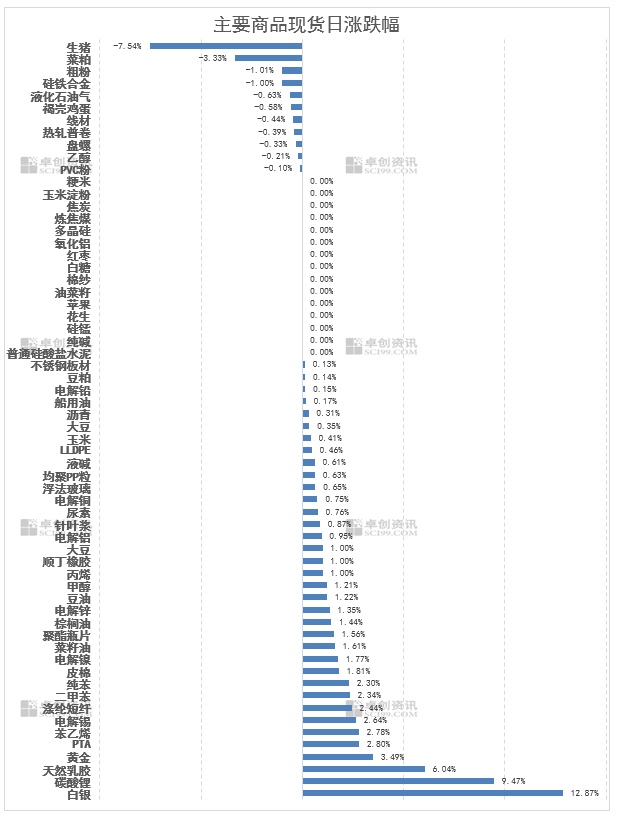

截至2026-02-13,焦煤挂牌量为129.15万吨,周环比下降18.66%;竞拍成交率为71.89%,周环比下降6.67个百分点。

四、焦炭生产下滑

上周,230家样本独立焦化厂焦炭日均产量为50.28万吨/天,周环比下降0.18%;270家样本独立焦化厂焦炭日均产量为63.74万吨/天,周环比下降0.08%;247家钢厂焦化厂日均产量47.23万吨/天,周环比持平。

五、焦煤库存情况

上周,247家钢厂焦煤库存为820.35万吨,周环比下降2.14%;270家独立焦化厂焦煤库存为1079.09万吨,周环比下降18.86%;港口焦煤库存为258.41万吨,周环比持平;矿山精煤库存为251.62万吨,周环比下降3.68%;矿山原煤库存为539.54万吨,周环比增加0.02%。

六、焦炭库存情况

上周,247家钢厂焦炭库存为688.61万吨,周环比下降1.33%;270家独立焦化厂焦炭库存为100.28万吨,周环比增加21.11%;港口焦炭库存为199.06万吨,周环比下降2.70%。

七、成材库存累库幅度低于去年

上周,五大品种钢材当周产量804.75万吨,周环比增加1.35%;五大品种钢材表观消费535.64万吨,周环比下降22.27%;五大品种钢材库存为1711.84万吨,周环比增加18.65%。

八、小结

宏观:春节后大量逆回购到期,资金面走势及央行公开市场操作引发市场关注。数据显示,春节后首周公开市场将有超22000亿元逆回购到期,其中,7天期逆回购到期规模为8524亿元,14天期逆回购到期规模为1.4万亿元,此外还有3000亿元MLF到期。

双焦:节前印尼煤炭RKAB审批引发市场对印尼煤炭供给减量的担忧。海外煤价走强。印尼煤炭进口占我国煤炭供应占比较小,对国内价格影响有限。春节期间,国内炼焦煤市场弱稳运行。

成材:截至2月23日,五大钢材品种总库存1711.84万吨,环比上一期增加269.11万吨。春节期间,社会库存的累库幅度低于去年同期。

操作建议:双焦预计短期震荡运行,价格底部有支撑,建议逢低多配。

写作日期:2026年2月24日