在量化交易中,策略的有效性是决定其成功与否的关键因素。一个有效的策略不仅需要在历史数据上表现良好,还需要在实际市场环境中具备稳定的盈利能力和风险控制能力。因此,为了确保策略的可靠性,我们需要通过一系列科学的方法和工具进行验证。

1. 历史数据回测

历史数据回测是验证量化交易策略最基础也是最重要的方法之一。通过将策略应用于过去的数据,我们可以评估其在不同市场条件下的表现。例如,可以使用券商平台提供的工具,对策略在特定时间段内的收益情况、夏普比率、最大回撤等指标进行分析。

回测的步骤:

- 选择合适的历史时间段:越长的时间段越能反映策略在不同市场环境下的表现。

- 导入相关数据:包括股价、成交量等,确保数据准确且覆盖足够长的时间跨度。

- 设定测试参数:如交易成本、滑点等,让测试更贴近实际交易情况。

- 运行回测程序:平台会依据策略规则模拟买卖操作,得出收益情况、风险指标等结果。

- 分析结果:看策略收益是否稳定、风险是否可控。若收益波动大或回撤严重,策略可能存在问题。

2. 模拟交易

模拟交易是在不投入真金白银的情况下,按照策略进行交易,观察一段时间的交易结果。这种方法可以帮助我们评估策略在接近真实市场中的表现,并及时发现问题并调整。

模拟交易的优势:

- 无需真实资金:避免了因策略失误而造成的损失。

- 接近真实市场:模拟交易系统通常能够提供与真实市场相似的交易环境。

3. 小范围实盘测试

小范围实盘测试是将策略应用于真实市场的一种方式。通过拿出少量资金按策略交易,可以实际感受策略在真实市场的适应性和稳定性。

实盘测试的注意事项:

- 资金量适中:避免因资金量过大而导致的风险。

- 持续监控:实时监控策略的表现,及时发现并解决问题。

4. 样本外测试

样本外测试是指用一部分没有参与过策略开发的数据来测试策略,以检验其泛化能力。这种方法可以帮助我们判断策略是否过于依赖特定的历史数据,从而提高其在新市场环境中的适用性。

样本外测试的重要性:

- 防止过拟合:确保策略在历史数据上表现优秀的同时,也能在新的数据上保持良好的表现。

- 提高泛化能力:通过样本外测试,可以更好地评估策略的适应性和稳定性。

5. 因子有效性检验

因子有效性检验是评估量化交易策略的重要环节。通过统计方法(如t检验、F检验)和回测分析,可以检验因子与股票收益之间的相关性和显著性,从而评估其有效性。

因子有效性检验的方法:

- t检验:用于判断策略因子的收益是否显著高于随机水平。

- 信息比率:衡量策略因子带来的超额收益与风险之比。

- 夏普比率:衡量投资组合风险调整后收益的指标,用于评估策略因子的有效性。

- 最大回撤:衡量策略因子在特定时间内从最高点到最低点的跌幅,反映其风险。

6. 风险管理

风险管理是确保策略有效性的关键部分。通过设置适当的止损、仓位控制等措施,可以有效降低策略在遇到不利市场条件时的风险。

风险管理的要点:

- 止损机制:在策略中设置止损点,避免因单次亏损过大而影响整体表现。

- 仓位控制:合理分配资金,避免因过度集中而增加风险。

- 定期评估:定期评估策略的风险状况,及时调整风险管理措施。

7. 持续优化

市场是不断变化的,因此策略也需要不断优化。通过定期回顾和调整策略参数,可以确保其在不断变化的市场环境中保持有效性。

优化策略的建议:

- 定期回顾:定期检查策略的表现,找出潜在的问题。

- 参数调优:根据市场变化调整策略参数,提高其适应性。

- 滚动测试:通过滚动测试验证策略在不同时间段内的表现,确保其稳定性。

结论

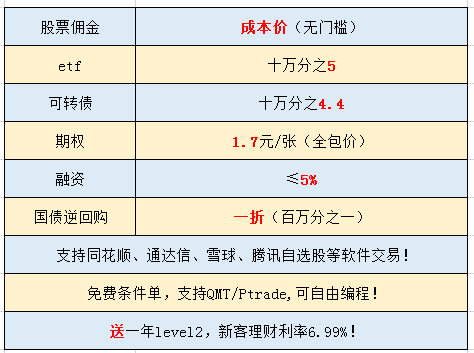

测试量化交易策略的有效性是一个系统的过程,涉及历史数据回测、模拟交易、实盘测试、样本外测试、因子有效性检验以及风险管理等多个方面。通过这些方法,我们可以全面评估策略的性能,并确保其在实际市场中的可靠性和稳定性。股票开户找我!无门槛国债逆回购一折 (百万分之一)!ETF佣金万0.5!融资利率5%以下!优惠多多!免费量化!ptrade&QMT!

温馨提示:投资有风险,选择需谨慎。