“实验室里的常胜将军,一上战场就掉链子”,这是量化新手最常遇到的挫败感。当回测曲线优美向上,但实盘却净值缩水时,投资者不应盲目放弃,而应进行深刻的“逻辑溯源”。在2026年的市场中,这种差异通常源于几个可优化的实操细节。

原因一:滑点设置不真实

回测时,系统默认你总能以收盘价成交。但在实盘中,当你发出指令时,价格早已跳动。如果你的策略赚的是微小的差价,那么这一两个档位的“滑点”就会吞噬所有利润。

优化建议:在回测参数中,务必按照标的日均成交量的0.2%-0.5%预设滑点。如果实盘依然亏损,说明策略对滑点过于敏感,需通过改进报单算法来对冲。

原因二:忽视了交易频率带来的佣金蚕食

回测时,部分投资者为了追求高频收益,设置了极高的换手率。然而,实盘中的规费、印花税和交易佣金是雷打不动的成本。如果单笔预期收益覆盖不了这些固定开支,实盘注定是亏损的。

优化建议:进行“成本敏感度测试”。通过提高佣金设置进行压力测试,如果回测曲线崩塌,说明该策略在当前佣金环境下不具生存价值。

原因三:未来函数与数据漂移

最隐蔽的问题是代码中误用了未来数据。例如,使用了当日的涨停标志去决定早上的买入。这种“上帝视角”的回测在实盘中永远无法复现。

优化建议:严格检查代码逻辑,确保所有决策仅依赖于历史已知信息。同时,利用QMT/PTrade提供的“模拟实盘”功能先行跑一周,观察信号生成是否与预期一致。

原因四:样本外失效(过拟合)

如果策略参数是针对过去某段特定行情“硬凑”出来的,一旦市场风格转换,策略就会失效。

优化建议:增加样本外测试。将过去10年的数据分为训练集和验证集。只有在从未见过的验证集上也表现稳健的策略,才值得实盘投入。

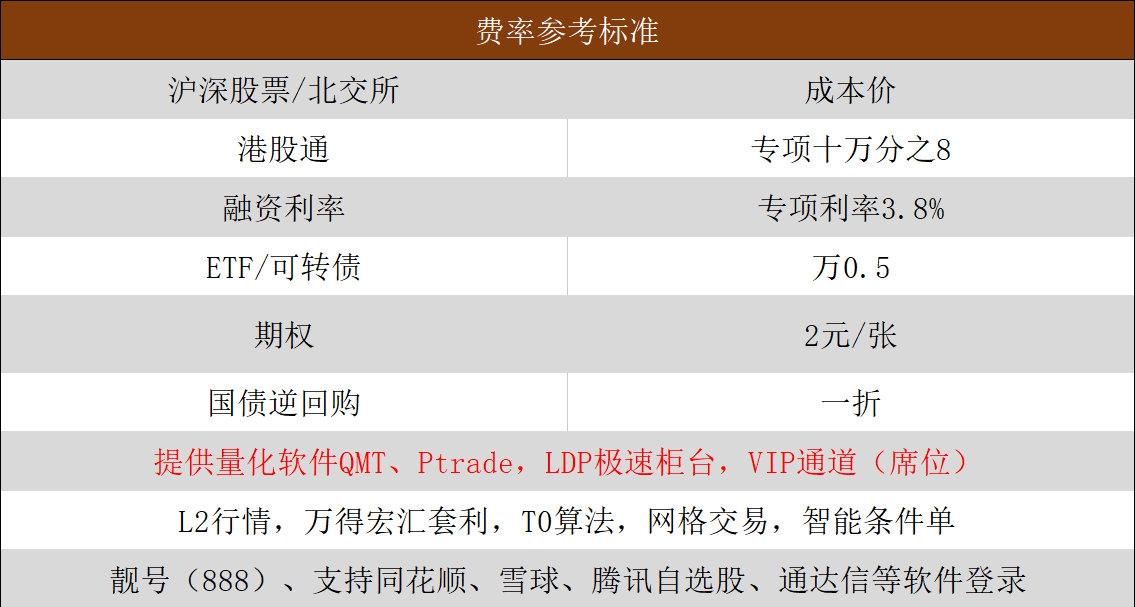

理解回测与实盘的距离,是量化交易走向成熟的必经之路。量化交易的核心优势,是用程序代替人工,规避情绪干扰、提升交易效率。为了帮您缩短这一距离,我司提供了全方位的实操保障。目前,10万资产即可快速线上开通QMT或PTrade专业版。我们不仅提供高性能的交易工具,更在专属量化社群中由资深专家提供策略诊断和“脱水”回测服务。通过我司的专业指导,协助您识别代码中的风险点,优化执行逻辑,让您的量化策略真正从“理想化模型”进化为“实战利器”。