量化交易 除了显性成本(如佣金、印花税等)外,还存在许多隐性成本,这些成本在回测中容易被忽视,但在实际交易中可能对收益产生重大影响。以下是量化交易中常见的隐性成本:

除了显性成本(如佣金、印花税等)外,还存在许多隐性成本,这些成本在回测中容易被忽视,但在实际交易中可能对收益产生重大影响。以下是量化交易中常见的隐性成本:

1. 滑点(Slippage)

定义:滑点是指策略预期成交价格与实际成交价格之间的差值。

原因:

- 市场流动性不足;

- 订单量过大导致价格波动;

- 网络延迟或平台执行速度慢。

计算方式:

\text{滑点} = \text{交易数量} \times (\text{理想价格} - \text{实际价格})滑点=交易数量×(理想价格−实际价格)

影响:

- 在高频交易或流动性较差的市场中,滑点可能成为主要的成本来源;

- 滑点越大,实际收益越低。

2. 市场冲击成本(Market Impact Cost)

定义:由于交易量较大,导致市场价格被“推高”或“压低”,从而增加交易成本。

原因:

- 大额订单对市场造成短期供需失衡;

- 流动性差的股票更容易受到冲击。

影响:

- 对于高频交易和大资金策略,市场冲击成本可能显著降低收益率;

- 回测时若忽略该成本,可能导致策略表现严重偏离实盘。

3. 延迟成本(Delay Cost)

定义:由于交易指令未能及时执行,导致价格变动带来的损失。

原因:

- 交易平台响应速度慢;

- 网络延迟或系统故障;

- 交易策略执行时间与市场变化不匹配。

影响:

- 在快速波动的市场中,延迟可能导致错过最佳成交机会;

- 尤其是高频交易,延迟成本会成倍放大。

4. 机会成本(Opportunity Cost)

定义:因选择某项交易而错失其他潜在收益的机会。

原因:

- 交易决策导致资金占用,无法用于其他投资;

- 未完全成交的订单导致错失收益。

影响:

- 量化策略需要考虑资金使用效率;

- 若策略过于保守或频繁交易,机会成本可能显著上升。

5. 流动性成本(Liquidity Cost)

定义:由于市场流动性不足,导致交易无法按预期价格完成。

原因:

- 交易品种流动性差(如小盘股、次新股);

- 市场深度不足,买卖价差大。

影响:

- 买卖价差成本较高,尤其在流动性差的市场中;

- 可能导致实际成交价格偏离预期,造成亏损。

6. 数据质量与清洗成本

定义:历史数据的质量问题(如缺失、错误、噪声)可能导致策略误判。

原因:

- 数据源不稳定或不准确;

- 需要大量时间进行数据清洗和处理。

影响:

- 数据质量差会导致策略失效;

- 数据处理成本可能远超预期。

7. 模型过拟合成本

定义:策略在历史数据上表现优异,但无法适应未来市场的变化。

原因:

- 过度优化参数,导致策略缺乏泛化能力;

- 依赖特定历史条件,无法应对市场风格切换。

影响:

8. 交易系统稳定性成本

定义:由于交易系统故障或延迟,导致交易失败或错失机会。

原因:

- 平台宕机、网络中断;

- API接口不稳定;

- 系统维护或升级期间。

影响:

- 交易无法执行,造成潜在损失;

- 高频交易中,系统稳定性至关重要。

9. 税务成本

定义:量化交易产生的资本利得需缴纳的税款。

原因:

- 频繁交易导致较多短期资本利得;

- 不同国家/地区税率不同。

影响:

- 税务成本可能显著减少最终收益;

- 回测时需考虑税务因素。

10. 交易软件与服务费用

定义:部分量化平台或券商提供额外收费服务,如API调用、策略回测工具、数据接口等。

原因:

- 部分量化平台对高级功能收取费用;

- 需要购买专业交易软件或订阅数据服务。

影响:

总结

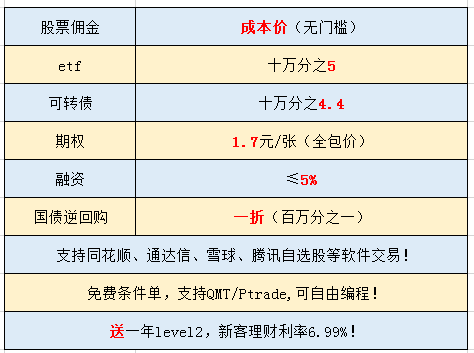

量化交易的隐性成本多种多样,包括滑点、市场冲击、延迟、机会成本、流动性成本、数据质量、模型过拟合、系统稳定性、税务成本以及交易软件费用等。这些成本在回测中往往被低估或忽略,但在实际交易中却可能对收益造成巨大影响。股票开户找我!无门槛国债逆回购一折 (百万分之一)!ETF佣金万0.5!融资利率5%以下!优惠多多!免费量化!ptrade&QMT!

温馨提示:投资有风险,选择需谨慎。