【两粕】

【豆粕】截至3月13日当周豆粕期货强势上涨。基本面方面,国内油厂开机率逐步回升,大豆库存处于近五年高位,但3-4月大豆到港预期偏低引发供应偏紧担忧;需求端饲料企业库存回落,但采购心态谨慎。USDA3月供需报告整体中性偏多,维持美国大豆期末库存不变,上调压榨量,下调全球大豆产量,支撑美豆走强并传导至国内,短期预计延续震荡偏强,后期受南美丰产压力制约,上行空间有限。

【菜粕】截至3月13日当周,上周菜粕期货强势上涨。基本面来看,国内菜粕库存低位形成一定托底,但其需求尚未启动,下游采购积极性不高,供需双弱格局延续。中加贸易关系缓和后,菜籽进口逐步恢复,叠加菜粕作为豆粕替代品,供应宽松预期升温,进一步压制价格。短期预计维持震荡偏弱,中期随菜籽到港增加,或进一步承压,需关注水产需求复苏进度。

【棕榈油】截至3月13日当周,棕榈油主力波动较强,受原油价格联动作用十分明显。基本面受多重因素影响,MPOB报告显示马棕库存环比增加至305.06万吨,整体稍偏空,库存压力对价格形成压制;同时地缘政治冲突导致原油价格上涨,带动生物柴油需求提升,对棕榈油价格形成托底。国内棕榈油港口库存小幅增加,供应稳定。短期预计维持区间震荡,需持续关注原油走势、马来库存消化进度及印尼生物柴油政策变化。

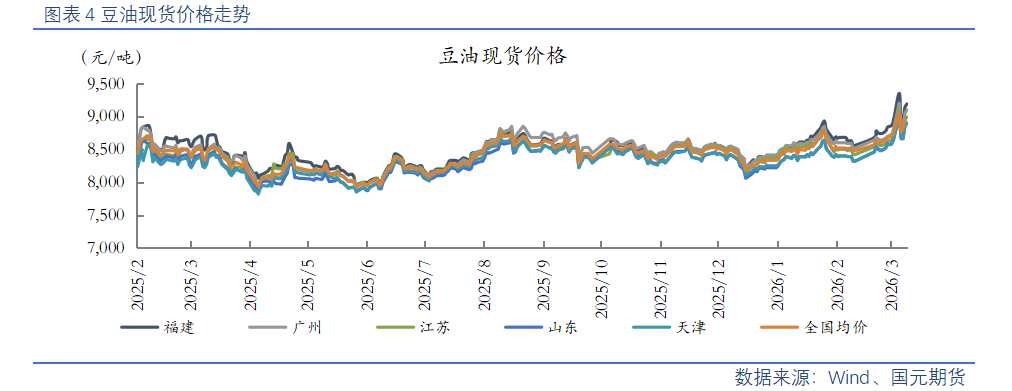

【豆油】截至3月13日当周,豆油期货维持强势运行,但整体涨幅不及棕榈油。基本面方面,国内豆油商业库存环比下降,现货对期货升水;外盘美豆油受生物燃料需求及美豆走势带动震荡上行,联动国内盘面。国内油厂大豆压榨充足,供应稳定,需求端下游按需采购,无明显亮点。短期预计延续震荡整理,受外盘走势及国内库存变化影响较大,波动幅度或收窄。

【菜油】截至3月13日当周,菜油主力涨幅不及棕榈油,周一强势拉涨后进入高位震荡区间。基本面来看,国内菜油商业库存偏低,现货升水幅度较大,支撑价格;但菜籽进口偏少导致油厂压榨有限,同时需求端表现平淡,难以形成有效提振。多空博弈下价格震荡调整,短期预计延续震荡,需重点关注菜籽进口到港量及下游需求复苏情况。

一、 期货行情

二、现货价格

三、油脂油料成本及压榨利润

四、国外油脂油料供需面

4.1

全球大豆&菜籽供需热点

【USDA供需报告:2025/26年度全球大豆产量下调美国大豆压榨量上调】美国农业部3月份供需报告显示,2025/26年度全球大豆产量4.27亿吨,低于上月预测的4.28亿吨,同比减少0.01%;其中阿根廷下调50万吨至4800万吨,乌克兰下调50万吨至550万吨。美国大豆压榨量上调500万蒲至25.75亿蒲,同比增长5.32%;美国豆油的生物柴油行业用量下调8亿磅至140亿磅。

【出口销售报告:截至3月5日当周美国大豆净销售量45.7万吨】美国农业部周度出口销售数据显示,截至2026年3月5日当周,美国2025/26年度大豆净销售量45.7万吨,高于前一周的38.4万吨;其中对华销售8.3万吨。

【截至3月5日2025/26年度美国大豆销售总量同比降低18.7%】美国农业部周度出口销售报告显示,截至3月5日,2025/26年度(9月/8月)美国大豆销售总量3649万吨,比去年同期的4488万吨减少18.7%;其中对华销售1090万吨,比去年同期的2136万吨减少49.0%,其中730.7万吨已经装运。

【出口检验:上周美国大豆出口检验量87.9万吨同比增长2.5%】美国农业部出口检验报告显示,截至2026年3月5日当周,美国大豆出口检验量87.9万吨,同比增长2.5%,此前一周修正为116.2万吨。2025/26年度迄今出口检验量2708.7万吨,同比减少29.6%,达到全年出口目标4286万吨的63.2%。

【上周美国对中国装运41.1万吨大豆同比增长49%】美国农业部出口检验周报显示,截至3月5日当周,美国对中国(大陆地区)装运大豆41.1万吨,占该周总量的46.8%,同比增长49%;前一周装运大豆73.5万吨。2025/26年度迄今美国对中国(大陆地区)累计装运大豆731.3万吨,同比减少62.0%。

【AgRural:巴西大豆收获进度51%仍为五年新低】咨询公司AgRural表示,截至3月5日,2025/26年度巴西大豆收获进度51%,上周39%,去年同期61%。上周大豆收获工作进展顺利,但目前收获进度仍为2020/21年度以来最低值。

【PAN:截至3月6日巴西大豆收获进度47.4%】巴西咨询机构家园农商公司(PAN)表示,巴西各地大豆收割工作稳步推进,截至3月6日,巴西2025/26年度大豆收获进度47.4%,去年同期58.7%,过去五年同期平均收获进度47.8%。

【ANEC:预计3月份巴西大豆出口量1647万吨】巴西全国谷物出口商协会(ANEC)数据显示,3月1-7日巴西大豆出口量371万吨;预计全月出口量1647万吨,高于一周前预估的1609万吨,较去年同期的1573万吨增长4.7%。

4.2

国外油脂供需热点

【MPOB:2月底马来西亚棕榈油库存降至四个月低点】马来西亚棕榈油局(MPOB)数据显示,受季节性减产影响,2月马来西亚棕榈油库存连续第二个月下降,降至270.4万吨,为2025年10月以来最低水平。2月毛棕榈油产量128.5万吨,环比降低18.6%,连续第四个月下滑;出口量112.8万吨,环比降低22.5%。

【船运机构:3月上旬马来西亚棕榈油出口量环比增长37.91%~45.34%】船运调查机构ITS数据显示,3月1-10日马来西亚棕榈油出口量62.24万吨,比2月同期的45.13万吨增长37.91%;船运调查机构AmSpec数据显示,3月1-10日马来西亚棕榈油出口量58.14万吨,比2月同期的40.00万吨增长45.34%。

【SEA:2月印度棕榈油进口升至六个月高点】印度炼油协会(SEA)月度统计数据显示,2月份印度棕榈油进口量升至84.77万吨,环比增长约11%,为2025年8月以来最高水平,主要因为棕榈油价格更具竞争力。2月份豆油进口量29.90万吨,环比增长约7%;葵花籽油进口降至14.53万吨,环比下降约45%。

【印尼棕榈油产量停滞可能阻碍生物柴油掺混目标提高到B50/B60】印尼棕榈油协会(GAPKI)主席表示,如果政府希望将生物柴油掺混比例提高至B50或更高水平,国内毛棕榈油产量必须显著提升,否则将不得不挤占出口供应,进而影响整个生物柴油补贴体系的资金来源,即出口费。他还表示,天气可能会成为印尼棕榈油产量增长的阻碍,即使产量能够增长,也不会超过5%,可能只有1~2%。

【印尼能源部:印尼正在加快B50生物柴油道路测试】自2月底美国和以色列对伊朗开战以来,国际油价一度飙升至接近120美元/桶的近四年高点。印尼能源部表示,印尼正在加快B50生物柴油的道路测试,有望在3月底前完成乘用车测试。政府正在继续评估在2026年底前强制实施B50政策的条件。

【中东战争推高运费保险成本印尼棕榈油出口需求降温】印尼棕榈油生产商协会(GAPKI)表示,受中东冲突推高物流和保险成本的影响,印尼棕榈油新订单出口量有所下降。GAPKI主席称,冲突爆发后运输和保险成本上涨了50%,出货速度放缓可能导致印尼棕榈油库存积压,对棕榈油价格构成压力。

五、国内油脂油料供需面

5.1

大豆&植物油进口情况

【海关:1-2月份我国累计进口大豆1254.7万吨】海关数据显示,2026年1-2月,我国累计进口大豆1254.7万吨,同比减少7.8%。其中1月进口大豆657.1万吨,同比减少15.5%;2月进口大豆597.6万吨,同比增加2.5%。

【海关:1-2月我国累计进口食用植物油133.5万吨】海关数据显示,2026年1-2月我国累计进口食用植物油133.5万吨,同比增加43.7万吨,增幅48.8%。其中1月进口食用植物油73.0万吨,2月进口食用植物油60.5万吨。

5.2

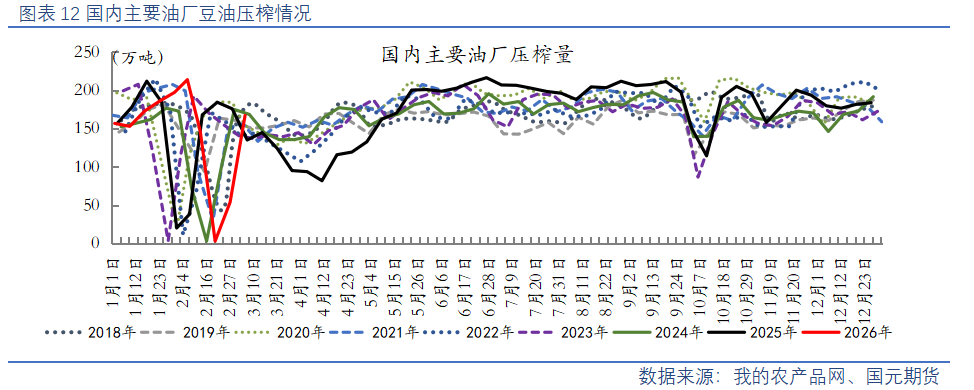

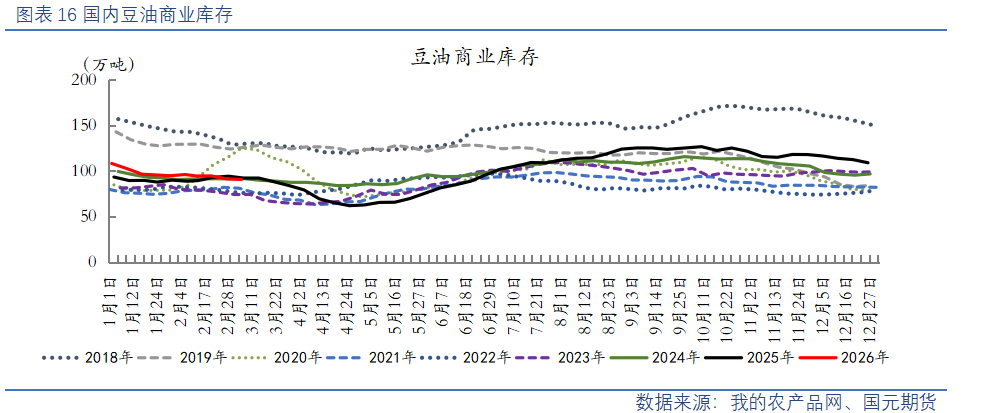

油厂压榨及库存情况

5.3

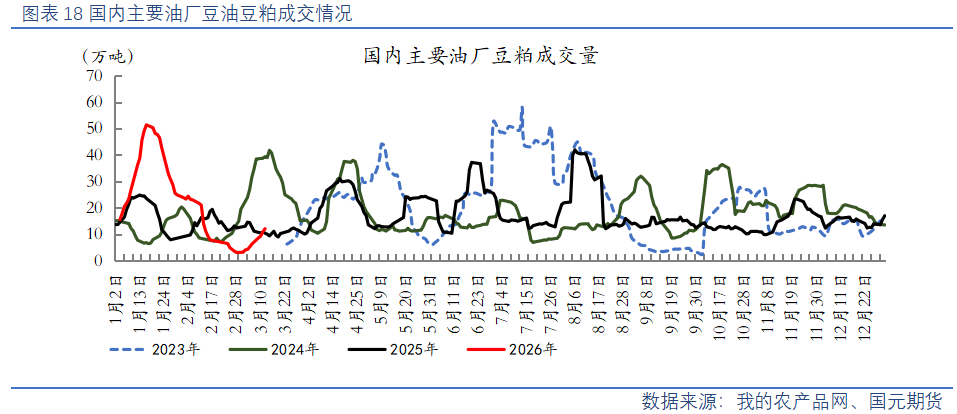

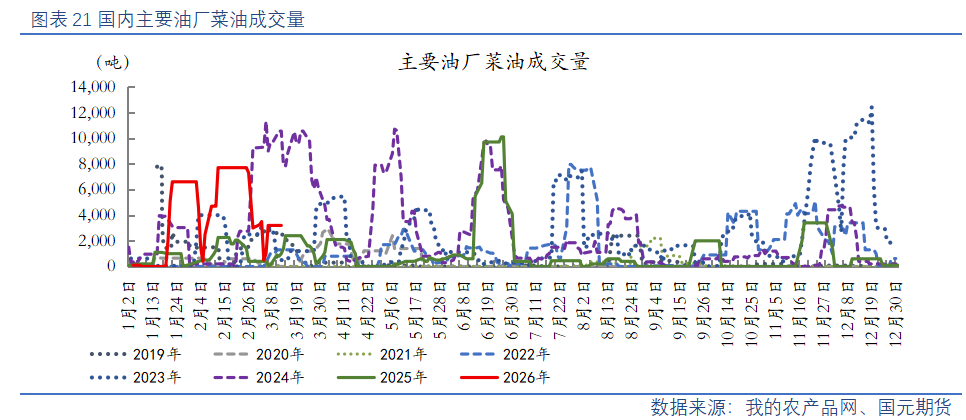

国内油脂油料成交情况

5.4

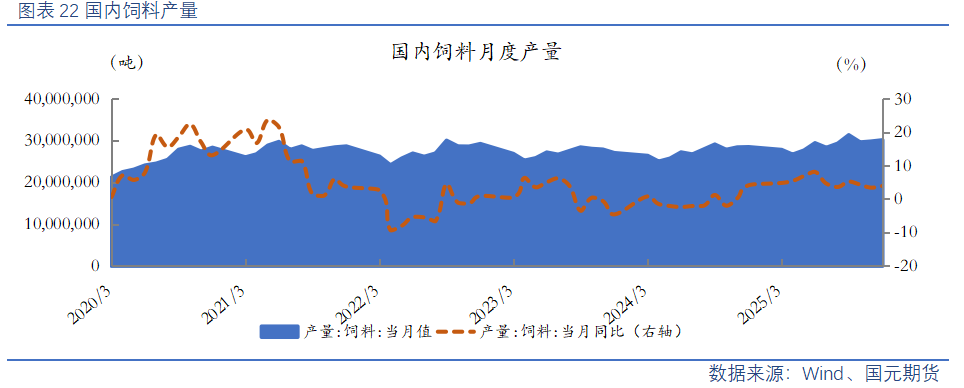

豆粕终端供需情况

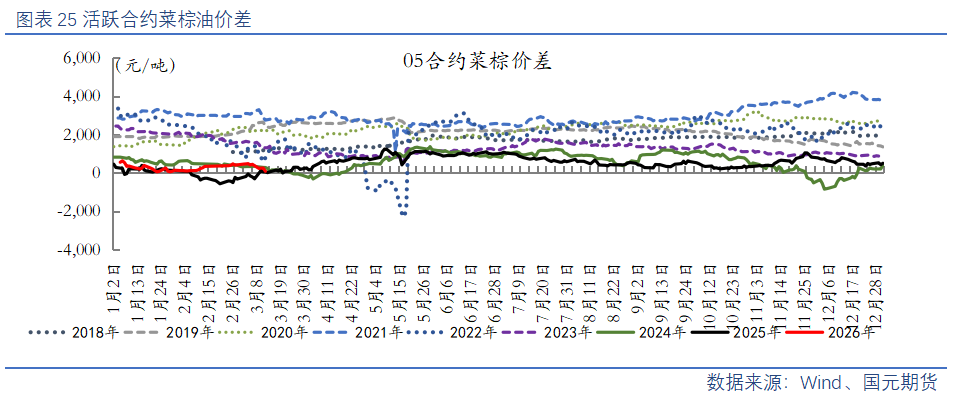

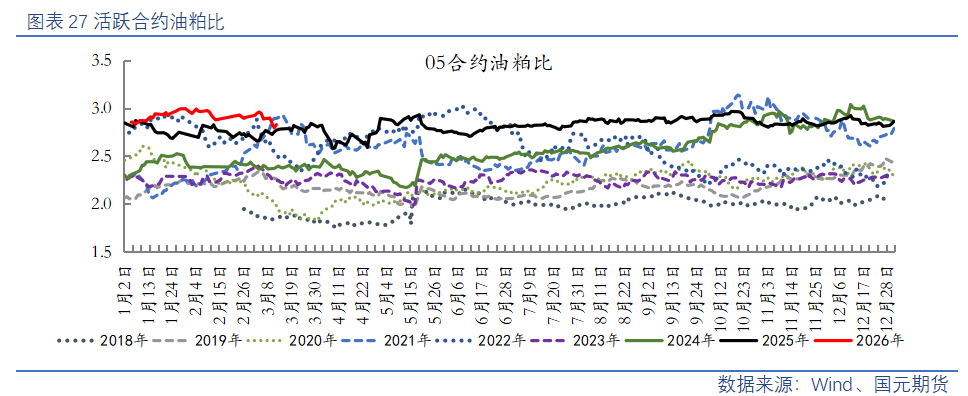

六、油脂油料套利分析

写作日期:2026年3月13日