生意社03月30日讯曲线对比图

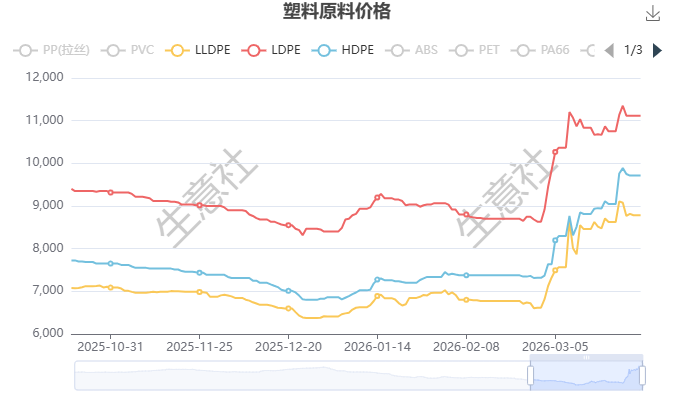

3月聚乙烯品种均走出了“持续上涨 阶段性回调 再冲新高”的行情。据生意社检测:LLDPE(7042)3月1日均价6616元/吨,3月30日均价在9016元/吨,上涨36.27%。LDPE(2426H)3月1日均价8633元/吨,3月30日均价在11416元/吨,上涨32.24%。HDPE(5000S)3月1日均价7317元/吨,3月30日均价在9987元/吨,上涨36.49%。

行情核心驱动因素:地缘冲突引发的成本暴涨 供应收缩预期共振的结果,其中成本端是直接推手,供应端是强支撑。

成本端:原油暴涨引爆行情,成本压力直线抬升。

原油价格飙升:3月初中东局势升级,霍尔木兹海峡航运受阻,国际油价飙升,直接推升聚乙烯的原料成本,成本端的强支撑是行情启动的第一推力。国内油制PE企业的生产成本大幅抬升,企业顺势上调出厂价,带动现货市场跟涨。

供应端:内外供应双重收缩,市场供需错配加剧。

进口货源受阻:中东是我国聚乙烯近50%的进口来源地,霍尔木兹海峡航运风险上升,直接影响中东货源到港节奏,供应偏紧预期直接推高聚乙烯价格。

国内装置降负/停车:国内部分PE装置因原料问题降负或停车,供应端的实质性收缩进一步强化了涨价逻辑。

库存低位运行:供应收缩叠加贸易商惜售,社会库存持续去化,低库存格局下市场对涨价的承接力更强。

需求端:阶段性偏弱,但未形成明显压制。

3 月是传统需求淡季,下游农膜、包装企业开工率恢复偏慢,但在成本暴涨和供应收缩的背景下,需求端的影响被弱化,市场更关注供应端的短缺预期,因此需求偏弱并未改变上涨趋势。

短期来看,支撑本月行情的核心逻辑仍未完全消退,市场大概率维持高位震荡格局,但需警惕回调风险。

支撑因素仍在:中东局势尚未缓和,供应收缩预期仍在,且4PE进口到港量预计下滑,供应端的支撑仍在。

回调风险累积:价格大幅上涨后,下游企业采购意愿持续偏弱,高价成交阻力加大,若后续供应恢复或油价回调,市场可能出现阶段性回调。

【大宗商品公式定价原理】生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:

1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价=生意社基准价×K+C K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。