今天给喜欢量化的伙伴们介绍一个有名的因子库,让小伙伴们能离量化更近一步----WorldQuant。

什么是WorldQuant呢?

WorldQuant是一家全球性的量化资产管理公司,成立于2007年,总部位于美国格林威治,在全球设有多个分支机构。该公司以其创新的量化投资策略和技术而闻名,尤其是在因子挖掘和Alpha生成方面具有显著的优势。WorldQuant推出了BRAIN平台,这是一个开放式的社区,旨在吸引全球的数据科学家、工程师和其他量化爱好者进行实时在线回测策略。该平台已经吸引了超过80,000名用户的参与,并有超过3,500名用户成为了平台的签约顾问。

平台的特点:

丰富的数据字段:BRAIN平台提供了超过12万的数据字段,支持用户构建和测试各种复杂的量化模型。

实时在线回测:用户可以在平台上直接进行策略的开发和回测,无需搭建自己的基础设施。这大大降低了进入门槛,使得更多的个人和小型团队能够参与到量化投资中来。

年度挑战赛:为了激发更多创新思维,WorldQuant定期举办全球量化挑战赛(IQC),奖金池高达数百万美元。参赛者有机会展示自己的策略,并与来自世界各地的顶尖选手竞争。

教育资源:除了提供强大的工具外,WorldQuant还致力于教育推广,开设了免费的零基础学量化训练营,帮助新手快速入门,掌握量化投资的基础知识和技能。

有哪些因子可用?例如:

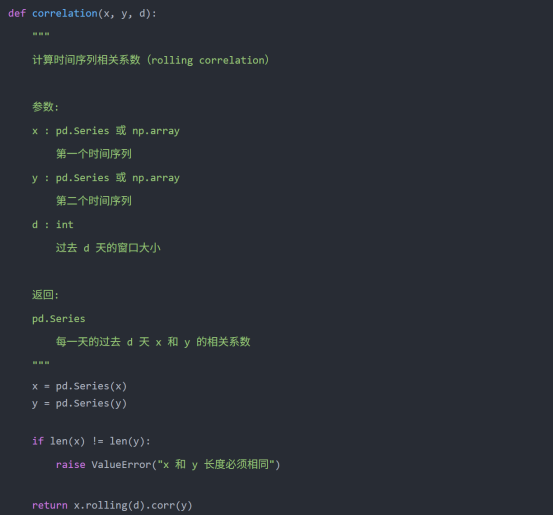

在 WorldQuant 的经典模型库 101 Alphas 中,有一个非常简单却颇具洞察力的量价结构因子:

这个因子的直观含义是:计算过去 10 日开盘价与成交量的皮尔逊相关系数,再乘以 -1,使得量价负相关的股票得到更高的因子得分,而量价正相关的股票得分更低。

换句话说:

当“价涨量缩”或“价跌量增”时 → 因子偏高;

当“价量齐升”或“价量齐跌”时 → 因子偏低。

这类因子本质上在刻画:量价背离结构是否明显。 虽然简单,但在实际策略中常常具备不错的筛选能力。

Python实现:

我们用Python来实现这一因子,然后绘制出因子值的时间序列图。

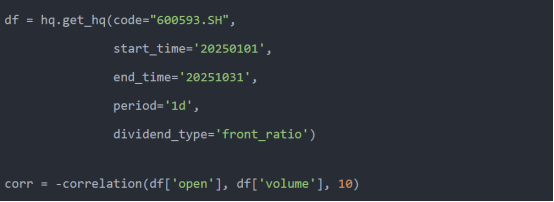

使用示例:

因子实现起来非常的简单,注意使用示例中的负号,接下来我们把因子和股票K线绘制到一起方便观察。

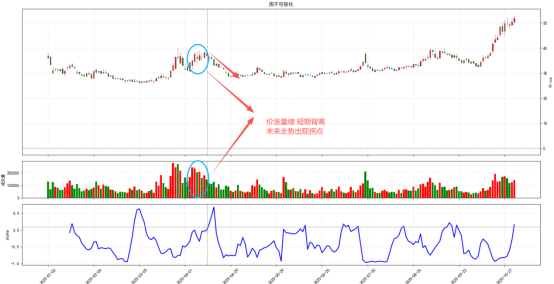

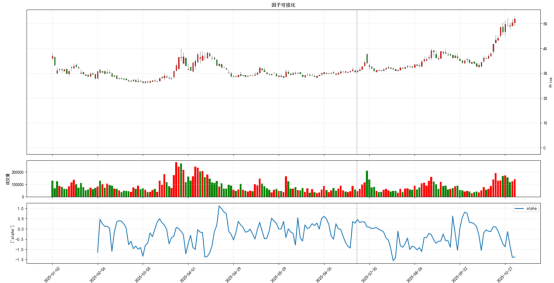

根据上图,我们可以很清楚的看到在3月5号和4月17号附近,因子出现了明显的峰顶,这说明在这两个时间点,股票的量价背离结构比较明显。3月5号之后,股价开始上涨,而4月17号之后,股价开始下跌,量价背离以后分别出现了转折,说明这个因子还是很有一定的研究价值的。

因子的扩展方向:

量价关系用得好,真的是非常的有效。基于上面的这个因子,其实我们可以扩展出许多有意思的因子变体。这里提出2种比较实用的扩展。

扩展 1:短中期量价结构差(短强长弱型)

这是实际策略中非常常用的升级方法。

公式思路:

含义非常直白:

短期量价相关性强(共振);

但中期量价相关性弱甚至背离。

这种结构常对应:

题材刺激、事件驱动;

情绪加速阶段;

资金短期集中介入。

Python 实现:

为什么这个因子好?

它可以捕捉到“短期异动 vs 中期趋势不统一”的结构,有助于发现短期机会点,特别适合A股这种节奏变化快的市场。

扩展 2:基于收益的量价相关(动能强度相关)

把 open 换成 收益率 returns,能直接升级为更强的“量价动能因子”:

因为真正推动价格的不是开盘价,而是连续收益的累计效应。

Python 实现:

因子解读:

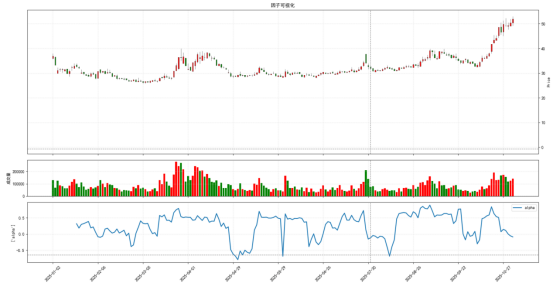

当“涨的时候放量、跌的时候缩量”时 → 正相关,动能健康;

当“涨不放量、跌却放量”时 → 负相关,趋势质量差。

相比原始公式,这个扩展因子能更敏锐地反映趋势的可持续性,是行业里使用频次非常高的版本。

总结

关注"叩富问财"公众号,回复"资深吴经理",联系专属客户经理开通量化交易权限!

立即行动:打开微信,搜索"叩富问财",在对话框中输入"资深吴经理",开启你的量化交易之旅!