中东局势对国内各区域影响不尽相同,而资源流向也因区域间的影响出现而出现了明显变动,其中西北、沿江、华南一线变化明显。

自国内液化气深加工兴起,国内液化气资源自北向南的资源流向彻底改变,因当地深加工装置大量使用当地液化气资源,而沿海地区则靠进口资源补充,深加工装置需求占比以及进口资源占比增加,彻底改写了国内资源流向。市场逐步形成了少量保留传统资源流向,资源向中部集中,沿海向内陆延伸的资源流向,长途运输明显缩减。

但中东局势升级短暂改变了国内资源流向,其中表现最明显的是,西北资源南下沿江、以及华南再度成为现实,浙江资源向沿江延伸变为沿江向浙江流动。

中东局势升级后,国内部分炼厂商品量出现明显下降,而华东、华南部分炼厂表现更为明显,另外国内进口码头资源从3月下旬开始也逐步下降,据卓创资讯船期数据显示,3月份进口量预期仅270万吨,4月份或将宽幅下降至150万吨附近,部分化工型码头资源向化工倾斜,减少贸易量,在原油上涨,以及资源下降以及下降预期支撑下,国内液化气价格明显上涨,截至3月27日,国内民用气价格6403元/吨,较2月底涨2027元/吨,涨幅46.32%。

但,中东局势升级对国内市场的影响显然不尽相同,不同区域间有明显差异。

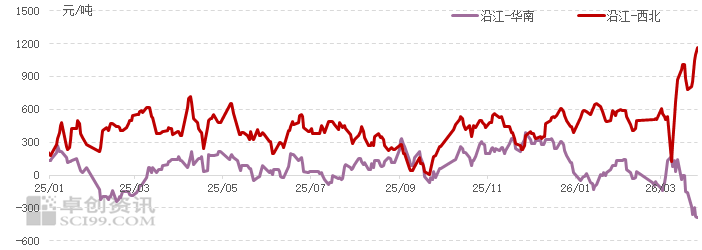

西北液化气资源来源构成主要为炼厂、煤化工、天然气处理厂。当地除去原料成本上涨之外,几乎不受原料短缺带来的市场影响,当地资源供应平稳,甚至部分煤化工企业、天然气分离企业商品量出现增量。截至3月27日,西北当地液化气商品量(商品量均不含纯丙烷、丁烷,下同)1.29万吨,较2月底增加11.21%,东中部地区则以炼厂、进口码头为主,沿江、华南当地普遍出现7-10%的商品量下降,浙江当地商品量0.22万吨,较上月底降47.62%,而华南、华东等地进口码头一方面进口成本支撑明显,一方面受降量预期以及资源向化工倾斜支撑,价格相对更为强势。通过西北、沿江、华南的价差也可以看出,此前西北、华南均有资源流向沿江,转变为,西北向南流入沿江、华南,而沿江也有资源向南倾斜。另外浙江与江西两地资源流向也出现互换。

沿江-西北、沿江-华南区域价差变化

数据来源:卓创资讯

尽管短期西北当地商品量从峰值出现一定程度下降,但整体较2月底仍有增加,而沿江、华南等地商品量在4月份仍有进一步下降预期,而3月下旬开始,国内进口码头资源逐步下降,通过船期来看,4月份码头到船普遍进一步下降,因此4月份预计此种资源流向格局仍将延续,后期随着中东局势缓和,或将再度回归至2026年3月之前的资源流向,但这需要时间。