3月全国鸡蛋市场成本提高,蛋价低位上涨,收入增幅有限,因此蛋鸡养殖仍处亏损状态。4月份全国鸡蛋与饲料价格仍存上涨空间,但鸡蛋价格或涨幅略大,蛋鸡养殖或先亏损后盈利,空间有限。

3月份全国蛋鸡养殖行业小幅亏损

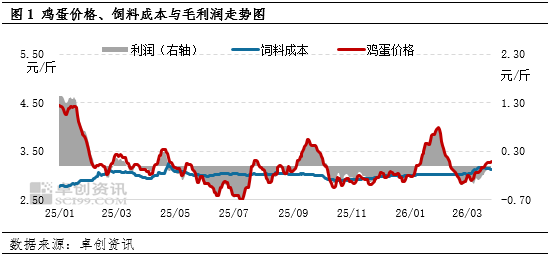

3月份全国鸡蛋价格小幅下跌后上涨,鸡蛋日均价长期维持在2.91-3.29元/斤的范围内,蛋鸡养殖收入较少。而饲料原料价格普遍呈现上涨趋势,养殖成本增多。在收入不高、成本上涨的共同影响下,3月份全国蛋鸡养殖行业小幅亏损。截至3月26日,全国鸡蛋月均价3.10元/斤,环比跌幅2.52%;单斤鸡蛋饲料月均成本3.12元,环比涨幅3.31%;单斤鸡蛋月均毛利润-0.22元,较2月份降低0.18元。

需求恢复拉动蛋价,饲料原料涨价推高成本

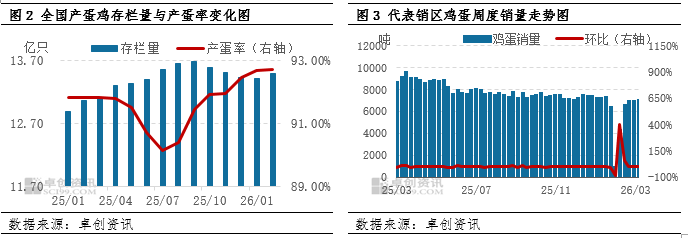

鸡蛋需求量继续恢复,中小码供应偏少,助力蛋价触底反弹。根据卓创资讯监测的数据显示,2月以及3月中上旬全国产区出栏老鸡较少,少于新开产蛋鸡,因此产蛋鸡存栏量反弹增多,大码鸡蛋供应量普遍较充足,3月下旬出栏老鸡开始增多,适当缓解供应压力。2月底全国产蛋鸡存栏量恢复至13.50亿只左右,3月预计环比微幅增多,供应端对蛋价整体呈现利空影响,3月下旬利空影响减弱。而现有蛋鸡中小码产量偏少,一定程度上支撑大码鸡蛋市场价格。需求方面,3月份终端市场逐渐摆脱节后需求阴影,各消费途径销量恢复性增长中,采购活动陆续恢复正常,供需矛盾稍有缓解,3月蛋价呈现小幅下跌后上涨。截至26日,全国鸡蛋日均价3.29元/斤,较月初涨幅9.67%。

饲料原料价格上涨,推高饲料成本。玉米方面,中旬前产区基层供应量增加,但贸易环节采购成本提升,下游各环节积极采购,以及中东局势变化短时助涨市场看涨预期,全国玉米价格涨势加速。下旬随着政策粮持续投放,且下游抵触高价,市场价格小幅回落。3月全国玉米月度均价2326.66元/吨,环比涨幅3.00%,同比涨幅6.78%。豆粕方面,月初受外部宏观市场影响,外盘美豆期货价格走强,带动国内豆粕市场期现货价格跟涨。此外,进口巴西大豆检疫问题导致国内供应担忧,叠加部分区域存停机计划,多重利多因素提振豆粕价格。中旬后,市场宏观情绪降温,国内需求端表现疲软,拖曳豆粕现货价格回吐前期涨幅。3月43%蛋白豆粕月均价3278元/吨,环比涨幅5.03%,同比跌幅3.63%。养殖支出微增。综合收入与支出,3月26日单斤鸡蛋毛利润已提升至-0.04元。

4月蛋价或先跌后涨,蛋鸡养殖有扭亏为盈可能

根据前期鸡苗销量估算,4月份进入产蛋期的蛋鸡应为12月份补栏的鸡苗,此阶段鸡苗销量同比减少13.89%,根据平均出栏日龄505天推算,4月份出栏的老鸡应为2024年11-12月补栏的鸡苗,结合前期鸡苗销量推算,4月份出栏老鸡将多于新开产蛋鸡,因此产蛋鸡存栏量有减少趋势,供应压力缓解。需求方面,4月前期受清明假期、春假等影响,部分市场鸡蛋销量减少,假期过后终端有补货现象,消费量或基本恢复,需求呈现先减后增趋势。综上所述,预计4月份全国鸡蛋价格或先跌后涨,月均价环比增加,或在3.25元/斤左右。

饲料原料价格涨势不强。玉米方面,4月基层售粮将陆续结束,部分贸易商为锁定出库利润或陆续出货,市场粮源供应或增加;下游部分企业或适量提升库存,同时叠加政策量持续投放,预计玉米市场供需关系或先紧后松,玉米价格或先跌后涨,月均价或涨至2332元/吨。豆粕方面,4月中上旬上游工厂存在较多停机计划,供应或有所收紧,一定程度支撑现货价格。下旬随着开工走高,且养殖端难寻亮点,价格或下滑。整体而言,4月份受饲料原料价格影响,蛋鸡养殖饲料成本或仍有小涨空间。

综上所述,4月份全国鸡蛋价格或环比上涨,饲料价格仍存小幅上涨空间,蛋价涨幅或略大于饲料涨幅,蛋鸡养殖或有扭亏为盈的希望,但盈利空间有限,单斤鸡蛋利润空间或提升至0.05元左右。