【市场判断】

海外方面,美国三大股指收盘涨跌不一,道指跌0.13%,标普500![]() 指数涨0.11%,纳指涨0.18%。中概股涨跌不一,纳斯达克

指数涨0.11%,纳指涨0.18%。中概股涨跌不一,纳斯达克![]() 中国金龙指数

中国金龙指数![]() 跌0.34%,万得中概科技龙头指数跌1.40%。

跌0.34%,万得中概科技龙头指数跌1.40%。

国内方面,昨日市场明显下跌,全市场有894家个股上涨,赚钱效应![]() 明显回落。市场成交量达到1.86万亿,较上一日萎缩了1671亿。截止收盘,沪指跌0.74%、深成指跌1.60%、创业板指

明显回落。市场成交量达到1.86万亿,较上一日萎缩了1671亿。截止收盘,沪指跌0.74%、深成指跌1.60%、创业板指![]() 跌2.31%。

跌2.31%。

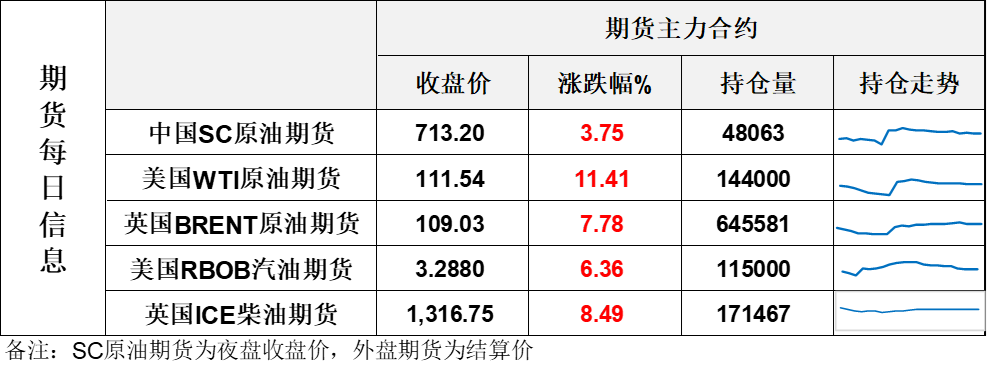

在领涨热点方面,油气开采板块大幅反弹,源于美伊冲突升温,油价大幅上涨。养殖板块走强,源于农产品涨价预期升温。

走势落后方向上,贵金属板块走弱,源于特朗普发言显著低于预期,金价大跌。AI算力板块走弱,源于全球风险偏好下降,科技情绪降温。

整体来看,昨日早间特朗普就伊朗问题释放强硬信号,全球市场应声共振下挫,A股虽未能独善其身,但跌幅明显小于海外主要市场,韧性较为突出。结构上看,能源板块领涨,而成长板块大跌,市场情绪再度降温。

近期,创新药板块持续震荡走强,成为弱势市场中为数不多的一抹亮色。从催化逻辑来看,2026年一季度,我国创新药对外授权(BD)交易活跃,交易事件达53件,首付款超33亿美元,交易总额突破600亿美元,已接近2025年全年总额的一半。国产创新药出海从偶发转向系统性趋势,全球占比显著提升,年初至今在BD项目数和披露金额的全球占比分别达20%和75%。政策层面,2026年政府工作报告首次将生物医药列为新兴支柱产业,支持力度从鼓励升级为重点扶持;2025年医保目录新增114种药品,其中50种为1类创新药,进一步推动行业创新。

行业动态上,2026年AACR年会召开在即,超100家中国药企将展示近400项研究成果,覆盖核药、细胞治疗等前沿领域,有望成为板块重要催化剂。机构分析指出,在当前市场环境下,前期调整充分、业绩确定性强的创新药板块仍是市场关注焦点,投资逻辑围绕“业绩催化”与“创新出海”展开,年报季及全球学术会议将成为关键推动力。

短期来看,特朗普的表态进一步强化了市场对美伊局势升级的预期。3月以来,美伊冲突多次在周末时段升级,对市场情绪构成持续扰动。今日适逢清明小长假前最后一个交易日,市场情绪料将维持敏感,整体热度难以快速回升。预计指数仍会以缩量震荡为主,等待局势的进一步明朗。

那么,从资金和热度两个方向来看,具体的热点板块有哪些呢?1)医药:昨日板块震荡,仍维持强势。板块后续走势跟几个人气个股关联度较高,需要持续关注。2)煤化工/煤炭/油气:美伊局势有升级态势,板块走势锚定油价,短期具备超额收益。3)AI算力:核心进攻方向,美伊局势有升级预期,短期波动较大。4)新能源/电网设备:板块是中期最确定的方向,但短期情绪偏弱,且部分个股业绩低于预期,短期先等待板块出现企稳信号。

最后,您也可以参考波段类工具,把握住参与时点,博取波段收益。

【热点速递】

开展普惠算力发展专项行动 行业迎黄金发展期

随着AI应用的逐步落地,以及多模态,Al Coding对于算力的需求与日俱增。同时在"主权AI"战略的推动下,国内头部互联网企业对算力安全性的诉求也日益提升,国产算力芯片迎来黄金发展期。

需求增长叠加成本上升 安赛蜜市场价格大涨

安赛蜜价格上涨系关键原料如双乙烯酮,醋酐,冰乙酸等价格持续攀升,推高整体制造成本。环保监管及能源价格上行。下游需求刚性增长,无糖饮料,低热量食品及医药领域对安赛蜜需求稳定上升。可关注成本控制力强,具备持续提价能力的头部企业。

国家药监局出台新政 推动人工智能与药品监管深度融合

人工智能 药品监管等最新政策持续催化,利好AI制药创新、AI智能医疗设备、医疗大数据/服务、药品信息化监管全产业链相关龙头。

(注:市场有风险,投资需谨慎)