全球甲醇市场正经历历史罕见的供应冲击。2026年3月以来,受中东地缘冲突持续升级影响,霍尔木兹海峡航运受阻,国际市场恐慌情绪迅速蔓延。在此背景下,国际甲醇价格大幅上涨,以CFR中国为例,其价格从3月初的280美元/吨攀升至400美元/吨之上,涨幅超过40%,引发市场广泛关注。

1

全球甲醇市场进入重构时刻

霍尔木兹海峡是全球甲醇贸易的“咽喉要道”,承载着全球约三分之一的海运甲醇贸易。当前,海峡通航受阻已成现实。随着地缘冲突持续升级,油气设施遭受大范围打击损毁,短期内难以修复或重建。这意味着,中东地区不仅出口通道受阻,供应端本身也遭受重创。

从受影响区域看,卡塔尔炼厂自3月初遭袭后已暂停甲醇装置生产;阿联酋虽无甲醇生产设施,但沙特地区受冲击尤为突出,其他地区也不同程度受到影响。生产端的广泛受阻将进一步加剧供应紧张。受此影响,国际甲醇装置开工率下滑,中东地区甲醇出口已受到较大冲击。

本轮供应冲击已从“运输通道受阻”升级为“生产端实质性损毁”,其影响深度与持续时间远超预期。这意味着短期出口缩量已成定局,且难以通过其他地区货源有效弥补。在全球甲醇产能高度集中、替代产能释放周期较长的背景下,本轮供应缺口将倒逼全球甲醇贸易流进行深度重构,区域价差可能进一步拉大,进口依赖度较高的国家和地区将面临持续的成本压力。市场正从短期价格冲击阶段,迈向中长期结构性调整的新格局。

2

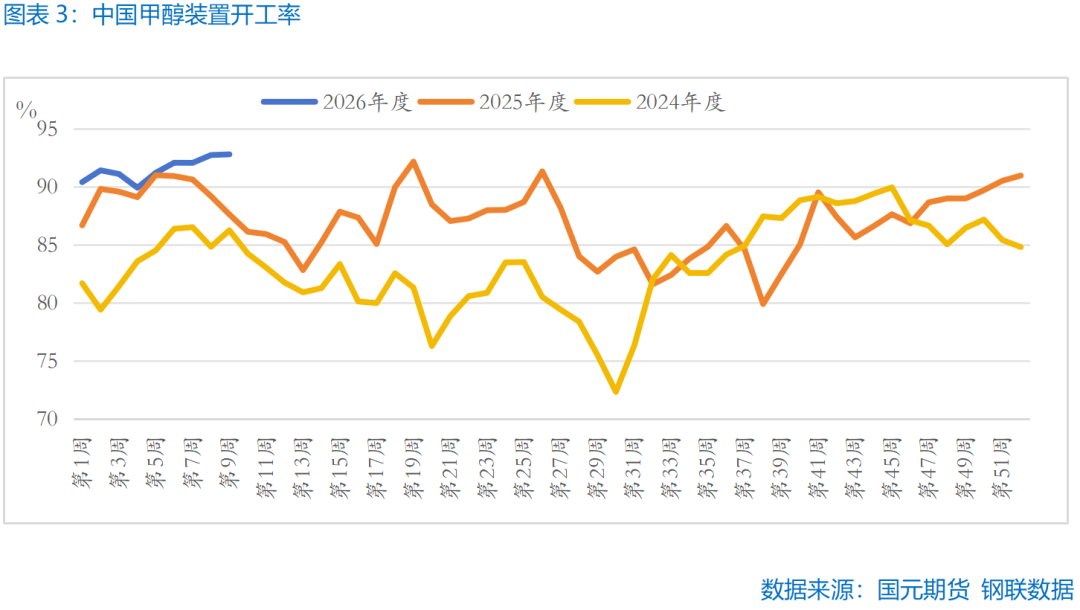

国内面临双重约束

中东供应端的剧烈收缩,正通过贸易链条迅速传导至主要进口国。作为全球最大的甲醇消费国,中国市场的反应尤为直接。

从我国进口情况看,3月甲醇进口到港缩量已成为市场共识。钢联数据显示,截至3月18日当周,国内甲醇到港量由前一周的23.52万吨骤降至10.59万吨,降至近三年同期低位。受此影响,甲醇港口库存总量跌至126.17万吨,环比减少5.11万吨,降幅3.89%,较3月4日的144.35万吨下滑12.59%。随着伊朗装置持续停车,后续进口到港量将进一步下降至历史低位。

在港口库存持续下滑的同时,国内供应端表现积极。截至3月18日当周,国内甲醇装置开工率回升至92.8%,达到历史高位。当前国内甲醇市场呈现“进口骤减、国内满产”的结构性特征。港口库存持续去化,印证了进口缩量的实质性影响;而国内开工率已触及历史高位,意味着供应端几无增量空间。一旦进口缺口持续扩大,国内将难以通过增产有效弥补,供需缺口或进一步扩大。在进口依赖度较高、国内产能利用率已近极限的双重约束下,市场正从“预期主导”转向“现实驱动”,供给缺口的兑现将成为价格的核心支撑。

3

产业链的分化与博弈

随着甲醇价格持续走高,成本压力正沿着产业链向下游传导。从全球视角看,各主要消费市场表现分化。

亚洲市场方面,中国作为全球最大的甲醇消费国,其传统下游如甲醛、MTBE、醋酸等,随着“金三银四”消费旺季来临,装置开工率稳步回升。然而,甲醇制烯烃(MTO)行业则面临严峻挑战,部分厂家MTO装置普遍处于深度亏损状态,目前仍维持停车。若甲醇价格继续高位运行,MTO企业存在进一步降负或停车的可能,传统下游亦将对高价形成一定抵制。这将形成需求端的负反馈,一定程度上压制甲醇价格的上涨空间。

欧洲市场方面,甲醇价格上涨已传导至聚氨酯、塑料等下游领域。部分化工巨头相继发布调价通知,试图将成本压力向下游转嫁。然而,欧洲经济复苏乏力,终端需求承接能力有限,部分中小企业已开始削减采购量,以应对成本飙升带来的经营压力。

北美市场方面,美国甲醇主要依赖本土天然气制甲醇,受中东供应中断影响相对有限。但作为全球化工产业链的重要一环,美国下游产品出口面临亚洲、欧洲市场需求收缩的压力,部分产品已出现库存积压迹象。

总体而言,全球甲醇需求端呈现分化态势:亚洲传统下游稳健但MTO承压,欧洲成本传导受阻,北美相对独立但受出口拖累。需求端的负反馈正在逐步积累。从产业链传导机制看,本轮甲醇价格上涨呈现“成本推动型”特征。短期内,下游企业通过提价消化成本压力;但若价格长期维持高位,终端需求将受到抑制,形成负反馈。

4

演变路径

后期来看,全球甲醇市场将经历三个阶段的演变。

第一阶段(短期):供给缺口主导期。 中东供应中断的影响持续发酵,进口缩量成为确定性事件。此阶段价格由供给端主导,维持偏强运行,但需警惕下游负反馈风险。

第二阶段(中期):贸易流重构期。 随着中东供应缺口常态化,全球甲醇贸易流被迫重构。美洲、东南亚等地货源重新分配,区域价差进一步扩大。

第三阶段(长期):产能格局重塑期。 本轮供应冲击暴露了全球产能高度集中的结构性风险,各国将加快甲醇产能多元化布局,全球市场从“中东单极主导”向“多极供应”格局演进。

5

总结

当前全球甲醇市场正站在历史性的转折点上。霍尔木兹海峡航运受阻叠加生产端实质性损毁,使全球甲醇供应链遭遇前所未有的冲击。甲醇市场正从短期价格冲击迈向中长期结构性调整。区域价差扩大、贸易流重构、产能布局多元化将成为未来几年的主旋律。

写作日期:2026年3月25日