对于初次接触量化交易的投资者而言,构建第一个策略往往面临从逻辑到代码实现的跨越难题。量化交易的核心在于将投资思想转化为可编程的逻辑,通过计算机自动执行既定的交易指令。

首先,投资者需要确立一个清晰的逻辑内核。常见的入门逻辑包括均线交叉、布林带突破或RSI超买超卖。以简单的双均线策略为例,当短期均线上穿长期均线时产生买入信号,反之产生卖出信号。这一逻辑虽基础,但涵盖了趋势跟踪的核心思想。

其次,数据获取与回测是验证逻辑可行性的关键步骤。在2026年的市场环境下,投资者可以利用历史行情数据,在量化平台上对过去三至五年的表现进行模拟运行。重点观察指标包括年化收益率、最大回撤以及胜率。一个逻辑在历史数据中若无法保持稳定性,其实盘价值往往存疑。

最后,执行逻辑的严密性决定了策略的生存周期。投资者需要考虑止损止盈点的硬性设置、单笔交易的仓位控制,以及在极端市场波动下的熔断机制。白描式地记录每一笔模拟交易的盈亏原因,有助于优化模型。

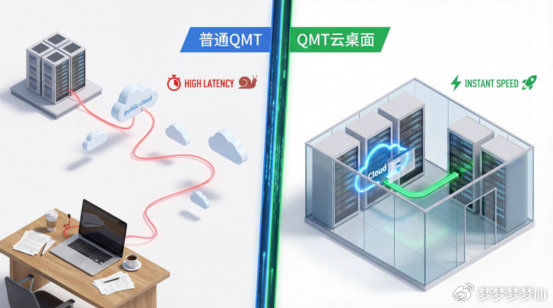

策略逻辑再严谨,也需要稳定高效的实盘环境来落地。当前,普通投资者获取专业交易通道的门槛已显著降低,以国金证券为例,10万资金门槛即可开通QMT/PTrade权限,全面支持各类量化策略的快速部署与实盘运行。此外,国金证券还提供两融业务的全线上便捷开通,并配备专业的量化社群答疑,助力投资者在实战中稳步进阶。