导语

4月8日,美伊达成两周临时停火协议并同意重开霍尔木兹海峡,国际原油价格应声暴跌,此前支撑油价的地缘政治溢价逐步消退。然而,与原油市场的剧烈下跌形成对比的是,国内聚丙烯粉料市场表现相对坚挺,价格维持高位运行,粉粒料价差倒挂现象进一步加剧,市场陷入成本强托底、需求弱支撑的有价无市僵局。

此前地缘冲突升级导致霍尔木兹海峡航运受阻,原油价格中包含了15-20美元/桶的地缘风险溢价。停火协议达成后,市场对原油供应中断的恐慌情绪有所降温,带动油价下跌超10%。但这并未传导至丙烯及粉料市场。截至4月8日,山东丙烯价格在9450-9600元/吨,较前一交易日下跌50-120元/吨,跌幅较小,主要以消化前期涨幅为主。

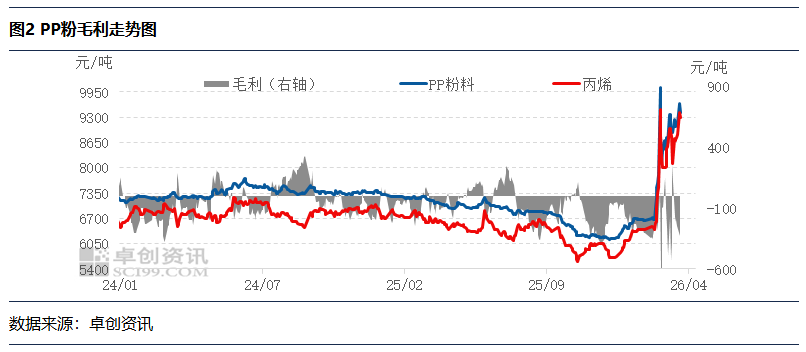

丙烯价格偏强运运行的根本原因在于国内供应端的持续收缩。当前国内PDH装置春季检修进入高峰期,截至3月底已有15套装置停车,截止4月3日周均开工负荷在72.43%,比往年同期低5.77%。与此同时,前期地缘冲突导致丙烷等原料供应受阻,部分炼厂裂解装置出现降负,进一步加剧了丙烯供应紧张局面,形成了对价格的刚性支撑。

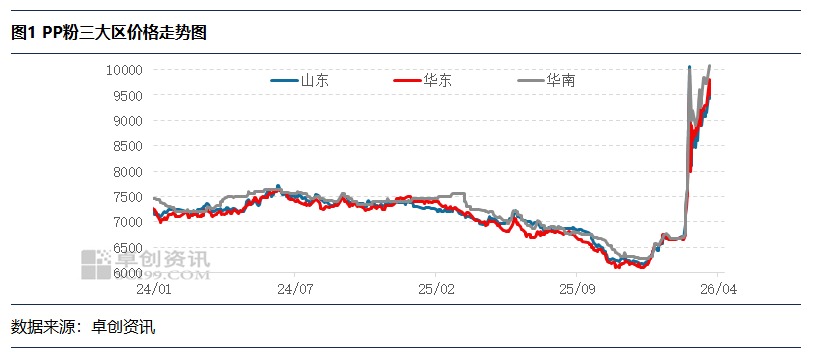

受丙烯价格高位支撑,国内PP粉料市场同样表现坚挺,价格居高不下。截止4月8日,山东地区PP粉料主流报价在9110-9600元/吨,较昨日下跌0-470元/吨,华东地区报价在9500-9600元/吨,较昨日下跌250-300元/吨。粉企普遍处于理论亏损区间,让利空间被极度压缩,挺价控货意愿强烈。虽在期货大幅走低影响下,现货价格出现回落,但主要以消耗涨幅为主,降幅远不及期货,且因让利空间不足,部分粉企报盘依然坚挺。加之粉料行业开工负荷仅在18.59%的低位,现货流通量持续偏少,生产企业无明显库存压力,粉企让利意向薄弱。

然而,高价粉料并未得到下游市场的认可,市场交投异常冷清。当前正值塑编行业传统旺季,但国内塑编行业综合开工率仅为46%,较去年同期偏低1-2个百分点。原料价格长期高位持续挤压下游加工利润,终端客户对高价包装制品接受度偏低,塑编企业普遍不敢承接长单、大单,新订单承接天数仅维持在3-5天。更为关键的是,粉粒料价差持续倒挂,粒料的性价比优势凸显,下游企业转向采购粒料替代粉料,进一步分流了粉料需求,导致市场成交难有实质性放量。

综合来看,当前PP粉料市场正处于"成本强支撑与需求弱压制"的博弈阶段。虽然原油价格下跌,但丙烯供应收缩的基本面未发生根本改变,粉料价格仍将维持高位运行。然而,下游需求疲软叠加替代品分流,仍对价格形成拖累。预计短期内PP粉料市场将延续高位僵持态势,价格波动幅度收窄,"有价无市"的局面难以快速改善。