银河期货研究员 刘高超

期货从业证号:F03153158 投资咨询证号:F0023722

第一部分 摘要

研究背景:

当前农产品期货各品种走势分化,豆粕、菜粕受进口大豆到港增加与成本支撑博弈,维持区间思路;豆油、棕油、菜油在美印生柴政策利好与中东地缘扰动原油波动下呈震荡格局;玉米因政策性抛售压力震荡偏弱;生猪受供应过剩、恐慌出栏拖累价格走弱;白糖受全球增产、国内供应宽松主导偏弱,需关注巴西糖醇比等扰动;棉花在滑准税配额、消费走弱与种植面积下降预期博弈下维持震荡。整体市场受政策、地缘、供需多重影响,多数品种以震荡或偏弱运行为主。

第二部分 市场分析与策略推荐

一、行情回顾

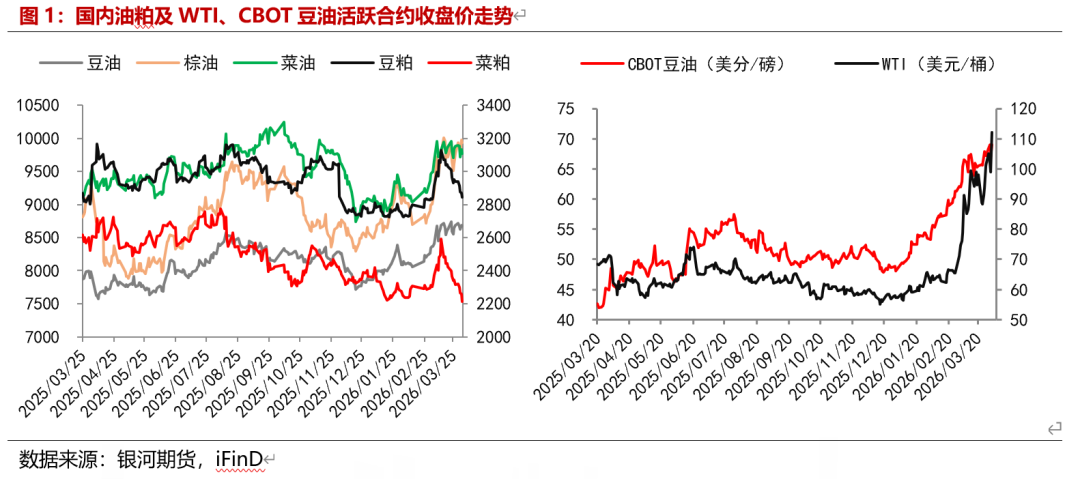

从宏观环境看,上周伊朗战事预期剧烈反复、原油价格大幅波动、美国经济韧性巩固、美元震荡走强等逻辑交织。上周初因美国推迟打击伊朗至 4 月 6 日、释放间接谈判信号,市场一度押注冲突缓和,原油从高位回落;上周中特朗普发布 48 小时最后通牒、美以空袭伊朗石化与核电设施、伊朗强硬反击并打击以色列及中东美资目标,战事预期急剧升温,原油大幅反弹并突破 110 美元;上周末双方虽仍强硬但未爆发全面扩大战事,叠加美国 3 月非农超预期强化“高利率更久”预期,避险与利差优势支撑美元震荡走强,整体形成地缘风险反复—原油剧烈波动—通胀预期摇摆—利率与美元强韧的震荡传导格局。

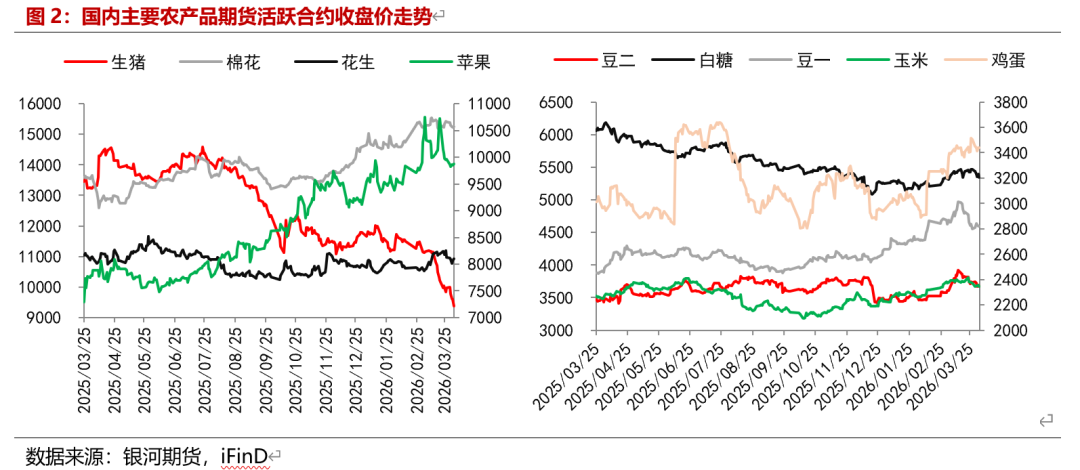

上周国内农产品期货市场情绪有转弱迹象,而豆油、棕榈油受生物柴油预期支撑表现较为抗跌;豆粕受巴西大豆集中到港预期影响冲高回落,菜粕因需求清淡延续弱势;生猪受供应过剩、恐慌出栏拖累大幅下跌,创阶段新低;玉米供需偏弱、上周期价承压回落;棉花受滑准税配额发放及下游消费疲软而有走弱迹象;白糖则在全球增产预期、国内供应宽松下震荡下行。

二、农产品期货供需格局全景表

本期供需格局特点: 至4月3日,当前国内主要农产品期货供需格局整体以中性偏弱为主,仅棉花具备偏多支撑。其中,豆粕、菜粕、生猪三大品种受多重向下因素压制,综合判断偏空,近期价格走势承压;棉花受益于供给、外盘、政策端多重向上利多共振,综合判断偏多,关注价格上行动力;其余豆油、棕榈油、菜油、玉米、白糖、鸡蛋、花生等多数品种,供需多空因素相互对冲,综合判断为中性,价格缺乏明确单边驱动,整体呈震荡格局。

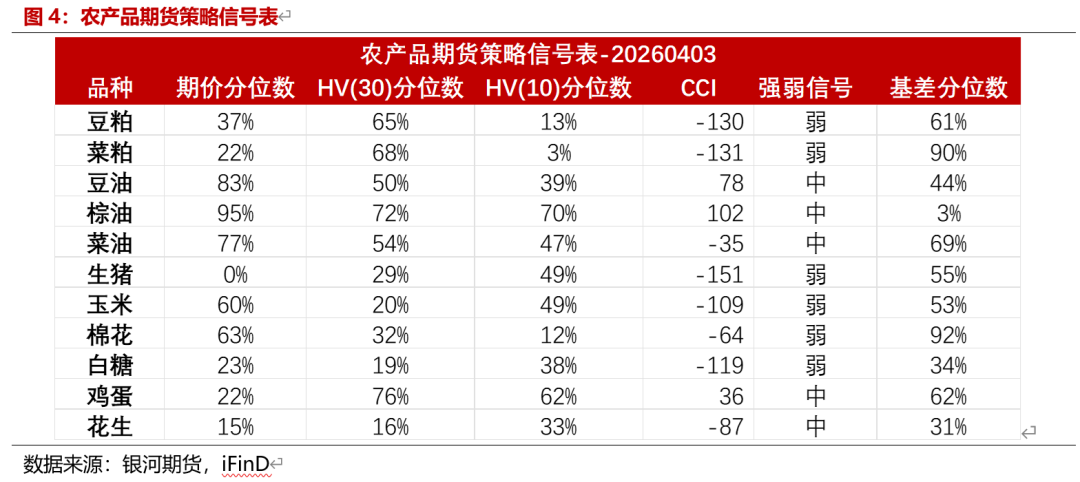

三、农产品期货策略信号表

截至 2026 年 4月3日,国内主要农产品期货整体以弱势与中性格局为主,无明确强势品种。其中,豆粕、菜粕、生猪、玉米、棉花、白糖 6 个品种强弱信号为“弱”,普遍伴随 CCI 指标为负、期价分位数偏低的特征,价格走势承压、缺乏上行动力;豆油、棕榈油、菜油、鸡蛋、花生 5 个品种强弱信号为“中”,多空力量相对均衡,价格以震荡整理为主,其中棕榈油期价分位数高达 95%、处于历史高位,鸡蛋、菜油基差分位数偏高,具备一定现货支撑,而花生期价分位数仅15%、处于低位,不同中性品种的估值与波动特征存在分化。

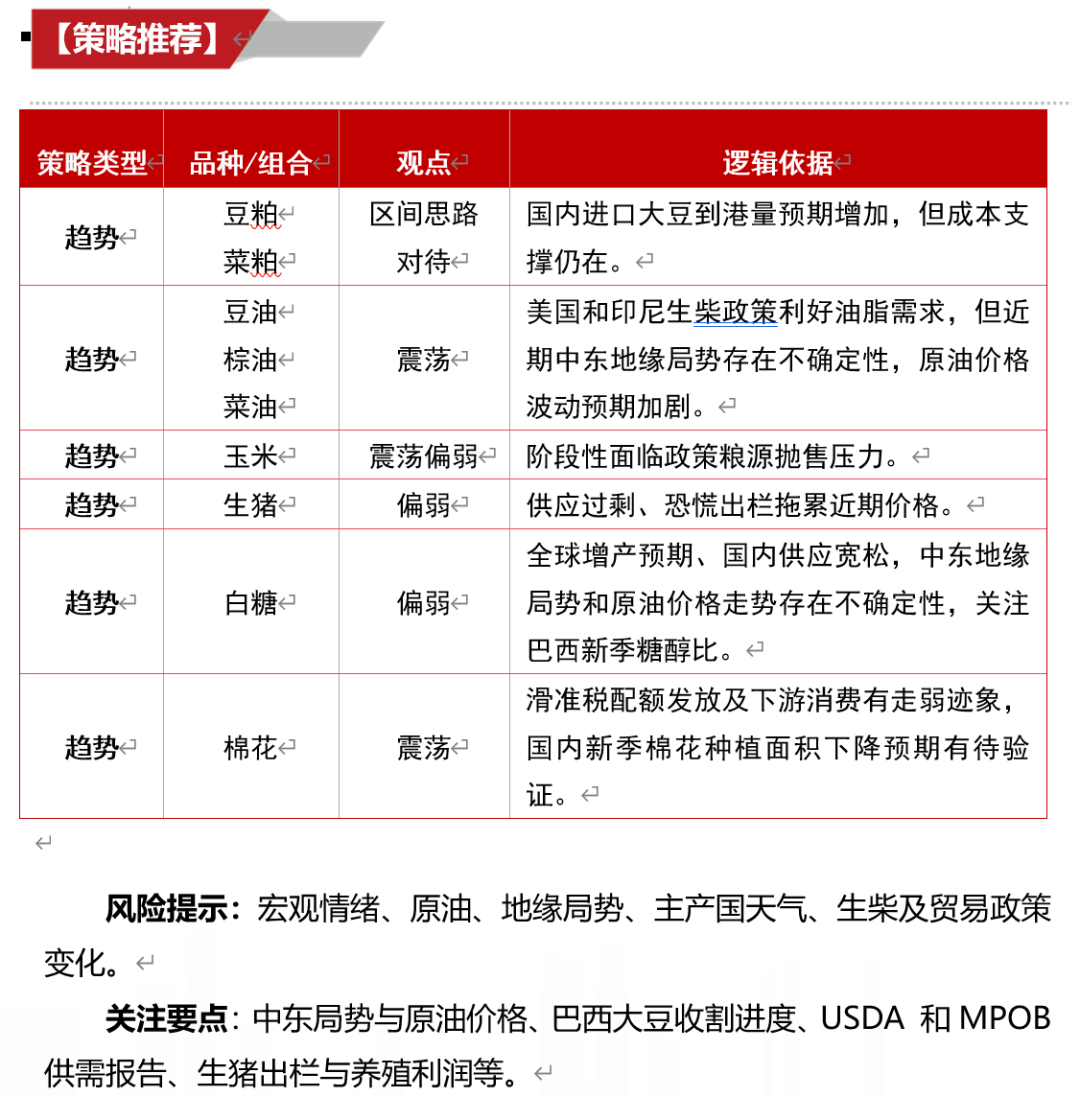

四、本期策略推荐、风险提示与近期关注要点

当前农产品期货各品种走势分化,核心逻辑如下:豆粕、菜粕受进口大豆到港增加与成本支撑博弈,维持区间思路;豆油、棕油、菜油在美印生柴政策利好与中东地缘扰动原油波动下呈震荡格局;玉米因政策性抛售压力震荡偏弱;生猪受供应过剩、恐慌出栏拖累价格走弱;白糖受全球增产、国内供应宽松主导偏弱,需关注巴西糖醇比等扰动;棉花在滑准税配额、消费走弱与种植面积下降预期博弈下维持震荡。整体市场受政策、地缘、供需多重影响,多数品种以震荡或偏弱运行为主。

五、驱动力示意图

当前农产品期货市场中,棉花、玉米淀粉、菜粕等品种位于估值高景气区间,价格主要由估值修复、成本支撑等因素驱动,供需端支撑偏弱;豆粕、豆油、菜油、鸡蛋等品种处于供需看涨区间,行情核心动力来自供需基本面的边际改善,估值弹性相对有限;玉米、白糖处于中性偏弱区间,分别受供需偏空、估值承压的压制;棕榈油则处于估值与供需双弱区间,下行压力最为显著,整体市场呈现估值驱动与供需驱动并行、强弱分化的格局。