宏观&金工早评 | 2026年4月9日

股 指

A股昨日大幅反弹,IM和IC领涨,两市成交量放量到2.43万亿。

外围环境上,美伊达成临时停火,伊朗同意霍尔木兹海峡在此期间逐步开放,市场风险偏好恢复,但双方能否达成长期停战有待观察。

行情结构上,TMT板块领涨,大部分板块都收涨,只有能源板块回调回调。

3月PMI显示国内生产仍在继续扩张,国内出口制造有韧性,内需仍然偏疲软,但原料上涨已经显著挤压企业利润,因此能源危机的消退有助于缓解国内企业盈利压力。

资金面上,人民币仍然强势,央行呵护下,国内流动性环境仍然宽松,央行开始净回笼货币。

结论:政策面、资金面驱动慢牛的长期逻辑不变,目前市场主要驱动在于美伊战争走向,短期临时停火的达成或有助于市场风险偏好的回升,但目前地缘冲突的风险还未完全消除,股指处于怀疑中上涨阶段,仍需关注地缘预期是否会再度反转。

贵金属

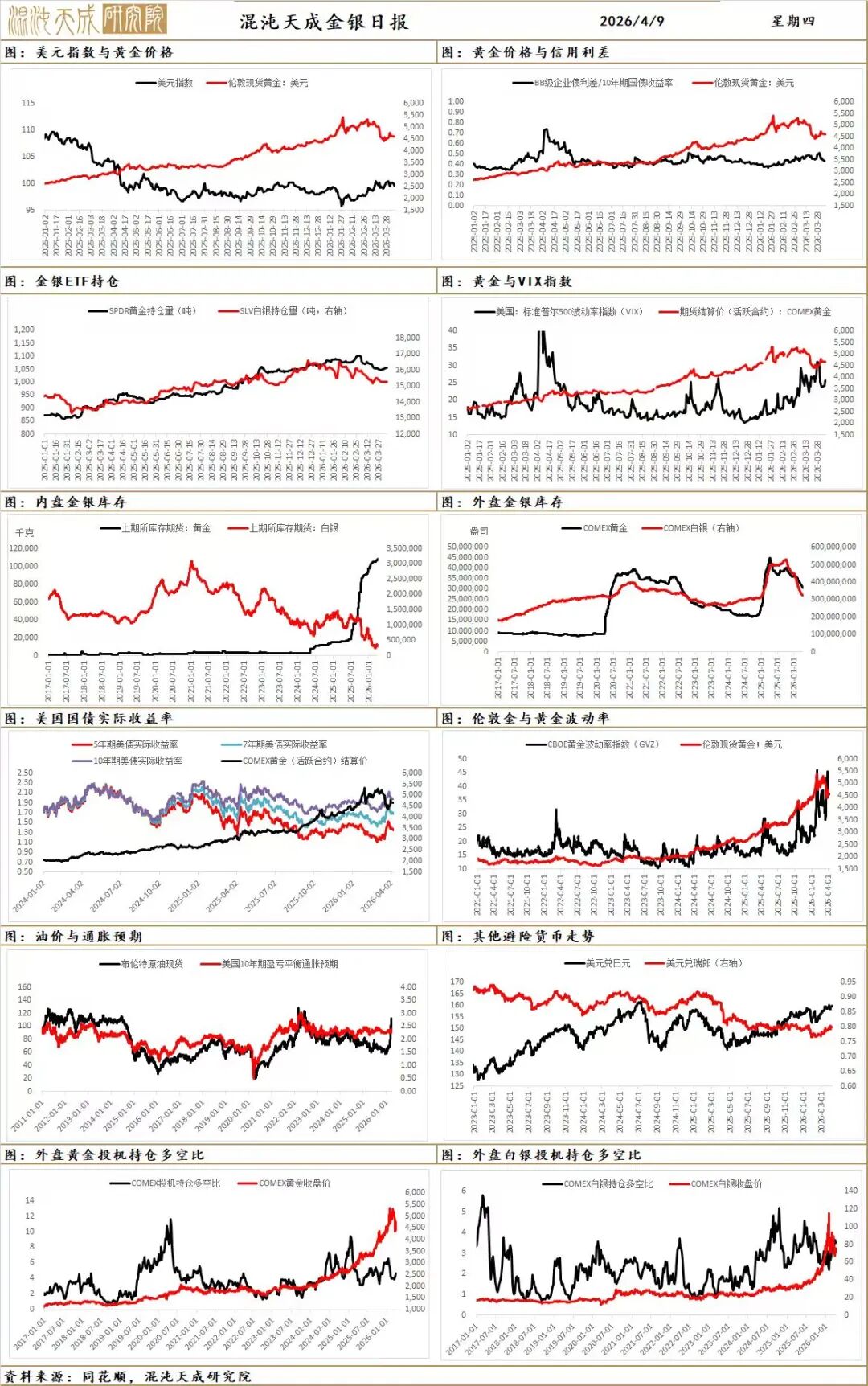

贵金属市场昨日出现倒V行情,亚盘开盘受到美伊双方的两周停火协议影响,市场风险偏好回归,美债利率和美元指数回落驱动贵金属显著反弹;而盘中相对谨慎,市场在逐渐消化该协议维持相对震荡;而到了美盘时间,受到消息面上协议有所受阻且反转的预期,油价小幅反弹,美债利率和美元指数反弹使得贵金属基本回吐日内涨幅。

昨日开盘的暴力反弹源于:1.战争预期的转变:“美伊双方在巴基斯坦的斡旋下达成两周的停火协议,伊朗同意在两周内开放霍尔木兹海峡”,原油价格同步美债利率和美元指数出现显著回落,宏观环境显著切换后,前期过度交易的风险下跌出现显著反弹;2. 在流动性风险预期显著下降后,市场风险偏好回归;3. 资金的回补:在市场预期反转后易引发较大程度的资金回归(从化工和原油头寸);市场在前期高度集中的风险交易下,当遇到战局缓和的预期后出现了反弹窗口。

美盘时间,消息面开始转向:1.以色列对黎巴嫩发动了迄今为止最大规模的袭击;2.内塔尼亚胡表示随时准备在需要时重返战斗;3.伊朗称停火方案中的三项条款已被违反,在宣布允许船只通过霍尔木兹海峡几个小时后就关闭了该海峡;4.伊朗称,如果以色列继续在黎巴嫩开展军事行动,伊朗可能会退出特朗普宣布的协议;5.美国副总统万斯表示如果他们违背协议,将会面临严重后果。明显各方对于该协议的分歧仍较大,这对后续趋势性走势仍形成较大压力。美债利率和美元指数伴随油价出现一定程度的回升,从而对贵金属造成涨幅的回吐,但因权益市场仍较为强势,尚未出现踩踏式下行风险。

综合而言,现阶段的反弹完全基于市场对于战争预期的定价出现反转,前期过度定价的风险具备较强的反弹驱动,但趋势性反转仍存在一定风险,因为并未完全解除后续两周后的风险,真实停火和霍尔木兹海峡的通航仍有先行条件,从双方的和谈内容来看仍具备分歧,而如若再次出现战局变故,将再次回归风险。在下一个时间节点(两周停火协议)出现前,如若不发生临时战争扰动的情况下,短期宏观上对于贵金属和有色的抑制因素明显缓解,但从交易角度仍不建议当成趋势性反转来交易。

昨日美国财政部拍卖390亿美元的10年期美债,得标利率为4.282%,高于上个月的4.217%,是去年8月以来的最高值;拍卖倍数从2.449跌至2.429,也低于六次拍卖平均2.48;间接得标(海外)为65.32%,低于74.45%,低于最近的平均水平68.78%;直接得标上升到23.88%,几乎是3月份12.83%的两倍;此次拍卖仍显示出需求的疲软和利率的上升。“美联储传声筒”Nick Timiraos:美联储会议纪要显示,“绝大多数”官员认为通胀缓解的步伐可能慢于预期,这主要源于三项相互交织的担忧:关税对商品价格的影响可能需要更长时间才能消退;油价对核心通胀的传导效应;以及多年通胀率高于目标水平,导致通胀预期更容易受到新一轮冲击的影响。货币路径仍不明朗,形成对市场的波动影响。

综合而言,现阶段的反弹完全基于市场对于战争预期的定价出现反转,前期过度定价的风险具备较强的反弹驱动,但趋势性反转仍存在一定风险,因为并未完全解除后续两周后的风险,真实停火和霍尔木兹海峡的通航仍有先行条件,从双方的和谈内容来看仍具备分歧,而如若再次出现战局变故,将再次回归风险。在下一个时间节点(两周停火协议)出现前,如若不发生临时战争扰动的情况下,短期宏观上对于贵金属和有色的抑制因素明显缓解,但当下贵金属的交易仍跟随战争局面变化和政策期待变化,短线高波下,维持长期向上。

国 债

国债期货多数收平或微涨,TL主力合约收涨0.40%报112.090元;股市强势反弹,上证指数涨2.69%逼近4000点,人民币兑美元收报6.8274。全天呈现股债双强格局,现券长短端收益率多数下行,超长端下行幅度显著大于短端,期限利差走平。

早盘市场迎来重磅利好:特朗普宣布美伊达成两周临时停火协议,地缘风险骤降,原油价格断崖式暴跌。10年活跃券260005高开于1.815%后一度上探至1.817%,反映了避险情绪消退初期的本能反应。然而,央行继续以5亿元地量逆回购应对11000亿元买断式逆回购到期,实现巨额净回笼,但由于资金面本身极度充裕,DR001维持在1.21%附近的历史低位,这种“资金泛滥”的现实迅速战胜了避险消退的利空。午后,随着A股放量暴涨(全天成交2.45万亿,创业板指涨近6%),固收 等理财资金的再配置需求推动长债及超长债收益率震荡下行。15:15后期货收盘,多头情绪仍在发酵,10Y国债最终收于1.8085%附近,超长债活跃券下行超2bp,市场在“资金极宽”与“通胀降温”的共振下走出独立双牛行情。

资金面维持极度宽松。央行开展5亿元7天期地量逆回购,单日全口径净回笼高达11000亿元。尽管回笼量巨大,但在前期降准及再贷款等结构性工具淤积的流动性支撑下,资金利率全线下探,DR001下行0.23bp至1.2178%,1个月期Shibor创2020年6月以来新低,市场处于典型的“水漫金山”状态。

流动性是短期国债市场的核心驱动。央行地量操作与巨额到期形成的净回笼,实质上是顺应市场自发宽松的被动举措,短期内资金利率难改极低运行态势。微观结构上,基金与银行成为长债的主要买盘,消化了券商的止盈抛压,表明在极度宽裕的流动性下,机构“资产荒”逻辑主导了配债行为。当前利多因素极为强劲:美伊停火大幅缓解输入型通胀预期、资金面极度充裕且资金成本创历史新低;利空则在于A股暴涨可能带来的资金分流以及临时停火协议的脆弱性。预计短期债市将在宽松资金与通胀降温的双重利好下维持强势,长端利率有望挑战前低。

基 差

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资决策与本公司和作者无关。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为混沌天成期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。