研究员:蔡文杰

期货交易咨询从业信息:Z0022568

期货从业信息: F03121925

发布日期:2026年4月9日

期货交易咨询业务资格:证监许可〔2011〕1461 号

天然橡胶:预期回暖,短期反弹

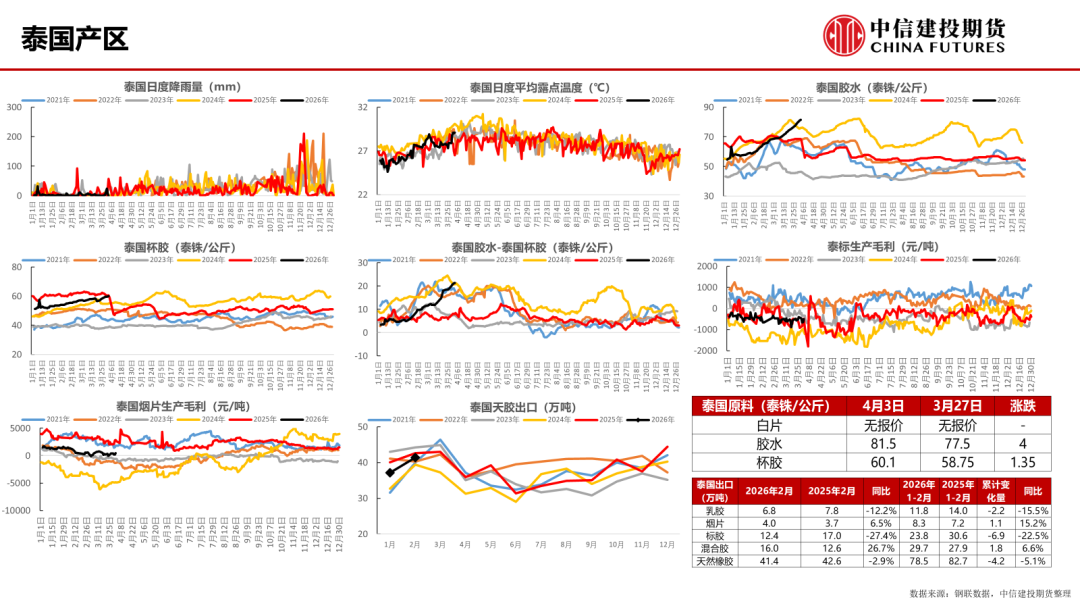

上游:本周,泰国高温天气扰动,原料价格继续上涨,停割期原料端基本处于有价无量状态,二盘商手里尚有囤货流通。泰国工厂原料库存基本到2-3个月左右,工厂原料储备不及去年同期水平。截至4月3日,泰国胶水报收81.5泰铢/公斤,泰国杯胶报收60.1泰铢/公斤,水杯价差季节性走扩;印尼南部巨港(赤道南),部分胶树仍处于落叶期,北部棉兰(赤道北)进入旺产季;科特迪瓦逐步进入割季;越南停割,预计4月上旬开割;国内云南产区物候相对前期出现干旱情况,产胶上量受到影响,浓乳和全乳抢胶水的现象较凸出,致使了原材料价格呈现上涨趋势,同时胶块货源相对偏少,主要是加工厂去年的胶块原料基本消化,胶水上量受限的情况造成的;海南产区自3月下旬海南岛南部陵水、乐东、保亭一带开割,4月初西线儋州、白沙等地陆续启动开割,海南天然橡胶主产区正式进入新一年割胶季,预计产区将在清明假期以后逐渐大面积开割。

库存:截至2026年3月29日,中国天然橡胶社会库存135万吨,环比下降1万吨,降幅0.8%。中国深色胶社会总库存为91.8万吨,降0.3%。其中青岛现货库存增0.8%;云南降2.2%;越南10降14%;NR库存小计降6%。中国浅色胶社会总库存为43.1万吨,环比降1.7%。其中老全乳胶环比降1.1%,3L环比降7%,RU库存小计稳。

下游:截至4月2日,中国半钢胎样本企业产能利用率为78.25%,环比-1.12%,同比 2.44%;中国全钢胎样本企业产能利用率为72.07%,环比-0.17%,同比 3.79%。半钢胎样本企业平均库存周转天数在41.92天,环比-1.80天,同比-1.36天;全钢胎样本企业平均库存周转天数在36.88天,环比-2.09天,同比-4.10天。截至2026年4月3日,天然橡胶样本企业原材料库存天数在18.4天,较上周增加0.1天。

价差:本周混合胶对RU主力合约的基差为-800元/吨;越南3L对RU主力合约的基差为150元/吨,盘面波动仍偏大,基差窄幅震荡。 泰国混合胶5月价格对NR05合约升水115元/吨,标混价差窄幅震荡,预计全年泰混仍将维持对NR的升水结构。本周RU的59价差80元/吨,随着近期的大幅调整,结构重回远月升水。

逻辑:随着北半球春季的来临,全球即将迎来2026年年度的割季,国内云南海南将率先开割,近期国内产区降雨偏少,或导致上量时间点推迟(大约是4月中旬,就是下周),而东南亚产区目前仍处于低产季的尾声,科特迪瓦处于主雨季中,因此总量供应影响或相对有限。需求侧,由于能源问题导致下游轮胎生产受到有限影响(因为在制造业中,轮胎业不算高能耗行业),而国内市场的下游库存迎来去化,或体现实际的轮胎消费在短期内并未出现下滑。故,当下的平衡表并未呈现突出的过剩压力,短期RU&NR或偏强。向后看,地缘冲突对货币政策方向的影响或成为决定需求方向的主要变量,风险依然存在。定性,预计单边价格波动仍较剧烈。

合成橡胶:供应矛盾未缓解,短期回调或有限

丁二烯:石脑油裂解制乙烯装置开工负荷为75.5%,环比上周下跌4.0%,丁二烯装置开工负荷为66.66%,环比上周减少1.33%。本周丁二烯产量为10.83万吨,环比上周减少2.47%。本周,燕山石化、古雷石化、壳牌二期、茂名石化1#装置维持停车状态,斯尔邦装置重启运行,扬子石化一套装置停车检修,福建联合装置降负运行。 本周,中石化丁二烯周均价格涨560元/吨至18160元/吨。主流市场价格窄幅波动,山东鲁中送到丁二烯周均价格在17790元/吨,环比涨0.57%;丁二烯中国CFR价格为2560美元/吨,环比上周下跌20美金/吨。 本周,丁二烯内外价差-2924元/吨,由于能源运输中断,区域供需失衡恶化,海外市场价格大幅走强。 截至4月1日,丁二烯华东港口最新库存在27400吨左右,较上周期增加4400吨。周内有内贸船货少量到港补充,但多数下游企业大幅降负,原料消化缓慢,影响库存提升。

顺丁橡胶:国内顺丁橡胶的加工利润为-1746元/吨,丁二烯价格大幅上行,BR橡胶利润迎来深度亏损。区分一下丁二烯和顺丁橡胶,顺丁橡胶的终端下游高度集中在轮胎行业,丁二烯的终端下游在轮胎行业的占比约50%左右,所以当下更缺的可能是丁二烯,而不是顺丁橡胶。 本周,民营生产企业实行停车检修或降负荷运行,两油生产企业中,齐鲁石化、茂名石化、扬子石化降负荷运行,独山子石化、锦州石化停车。 本周,高顺顺丁橡胶产能利用率在44.78%,环比-8.41%。 本周,顺丁橡胶社会库存4.0万吨,周度环比-3.76%。

期货:本周,现货升水BR2605合约240元/吨,现货强升水持续。 本周BR仓单为23280吨,环比上周减少2300吨。本周BR全合约持仓骤减,约为12.85万手。

逻辑:在中东地缘冲突持续发酵的背景下,盘面定价脱实向虚,由地缘冲突带来的强预期主导,在地缘冲突出现实际的缓和前(仅口头协议对预期的降温作用或有限),强预期定价或持续。由于地缘冲突导致原油供应迎来强烈的短缺预期,尤其是相对依赖中东石油供应的中国市场,BR橡胶的供应同步迎来收缩预期。向后看,虽然几乎无法确定冲突缓和的时间点,但确定的是供给恢复是需要相对漫长的时间的,在需求侧持续走弱前,BR的平衡表压力或有限,BR的回调空间。在地缘冲突正式缓和前,BR橡胶或仍有上行空间,由于目前市场预期相对不稳定,期权或是比期货更有效规避风险的工具。

本报告发布内容如涉及或属于系列解读,则交易者若使用所载资料,有可能会因缺乏对完整内容的了解而对其中假设依据、研究依据、结论等内容产生误解。提请交易者参阅中信建投已发布的完整系列报告,仔细阅读其所附各项声明、数据来源及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注研究依据和研究结论的目标价格及时间周期,并准确理解研究逻辑。

中信建投对本报告所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本报告中的资料、意见等仅代表报告发布之时的判断,相关研究观点可能依据中信建投后续发布的报告在不发布通知的情形下作出更改。

中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见不一致的市场评论和/或观点。本报告发布内容并非交易决策服务,在任何情形下都不构成对接收本报告内容交易者的任何交易建议,交易者应充分了解各类交易风险并谨慎考虑本报告发布内容是否符合自身特定状况,自主做出交易决策并自行承担交易风险。交易者根据本报告内容做出的任何决策与中信建投或相关作者无关。

本报告发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式对本报告进行翻版、复制和刊发,如需引用、转发等,需注明出处为“中信建投期货”,且不得对本报告进行任何增删或修改。亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本报告发布的全部或部分内容。版权所有,违者必究。