任女士

【导语】2026年一季度,博兴冷轧基料走出“先跌后涨”的V型行情,均价3232元/吨,环比跌1.29%。成本松动、地缘冲突与看涨情绪交织,价格窄幅震荡。展望二季度,预计呈现“先涨后跌再涨”的N型走势,均价或继续下移。需求阶段性释放叠加成本支撑减弱,多空博弈下,市场仍在寻底路上。

2026年1季度行情回顾:价格先跌后涨,均价下移

2026年1季度,博兴地区冷轧基料价格呈现先跌后涨的趋势,均价3232元/吨,环比下跌1.29%,同比下跌4.22%。季度内高点出现在3月下旬的3290元/吨,低点出现在2月下旬的3175元/吨,振幅约3.79%,高低点价差120元/吨。与去年4季度相比,振幅扩大不足0.1个百分点,延续窄幅调整格局。行情变化主要受成本线松动、消息面扰动、市场心态及供需关系共同影响。

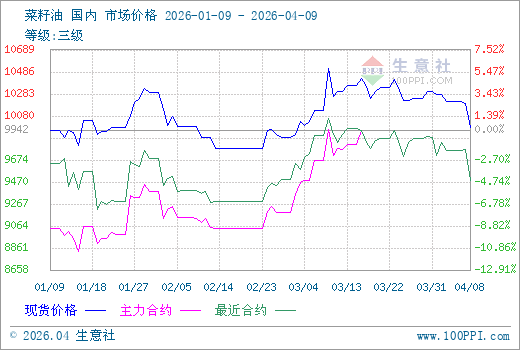

2025-2026年冷轧基料市场价格

数据来源:卓创资讯

成本端:原料价格松动,成本重心下移

1季度成本均值3276元/吨,环比表现下降,成本线明显松动。其中,矿石价格1季度均价环比下跌6.32%,焦炭价格环比下跌0.91%,原料端支撑减弱,拖累了冷轧基料的价格重心。

消息面与情绪:地缘冲突推升成本,看涨情绪支撑价格

自2月底以来,中东局势的升级对基料终端产品出口产生一定影响,同时原油价格走高推升了国内运输成本。情绪面上,市场多数参与者持看涨心态,挺价意愿有所增强,这也是2月底以来冷轧基料震荡上涨的主要原因之一。

供需面:供应压力有限,需求阶段性释放

供应端方面,1季度整体压力不大,尤其3月份供应端表现平稳,叠加贸易商看涨情绪,价格获得一定支撑。1月份主流钢厂交货期延长,供应端压力有限;但下游加工厂成品库存去化偏慢,月底基料下游产品出口略有改善,现货成交仍显清淡,交易以远期订单(尤其是年后期货)为主,需求面对价格形成一定利空。2月份正值春节假期,市场交投资源以三四月份期货为主,现货流动节奏偏缓,节后社会库存有所累积,去库压力逐步显现。3月份需求端虽有阶段性释放,对价格形成底部支撑,但受限于下游成材订单表现平淡,采购维持按需节奏,制约了价格重心上移幅度。供应端库存压力显现且去化缓慢,叠加市场投机交易偏谨慎,限制了价格上涨空间。

展望2季度:先涨后跌再涨,均价或继续下移

展望2026年2季度,冷轧基料价格预计呈现“先涨后跌再涨”的N型走势,均价环比或继续下移。近期现货价格表现略显坚挺,除了供应端压力不大这一基本面支撑外,也与市场心态有较为直接的关系。国际消息面持续发酵,为市场带来一定偏强情绪,贸易商挺价意愿有所增强。不过,利空因素同样不容忽视。需求端释放表现略显疲软,下游镀锌企业出口订单接单谨慎,对基料的交投活跃度形成一定压制。终端采购多维持刚需节奏,投机性需求不足,制约了价格上行空间。成本方面,市场预期2季度矿石价格有松动迹象,焦炭价格预计表现上移但独木难支。综合来看,原料端整体成本线预计继续下移,对冷轧基料价格的支撑力度将进一步减弱。

总体而言,2季度冷轧基料市场多空博弈加剧,价格虽有小幅反弹预期,但受制于需求疲软及成本松动,均价重心大概率继续下移。