生意社04月10日讯

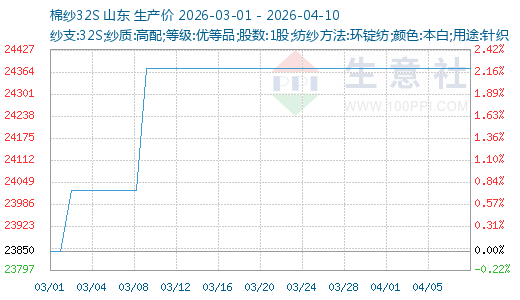

本周国内纯棉纱市场整体持续弱稳运行,市场交投持续清淡。截至4月10日,国内山东地区21S纯棉环锭纺现货价格参考22867元/吨左右,与上周持平;32S纯棉环锭纺现货价格考在24375元/吨左右,与上周持平。

行情简析:近期纯棉纱市场整体维持稳定运行,C32S普梳环锭纺全国均价稳定在23255元/吨左右,部分区域如新疆和内地报价分别为23100元/吨和23200元/吨,价格持平。纱线市场交投持续清淡,下游布厂订单不足,补货意愿谨慎,纺企以完成前期订单为主,新单有限,导致部分企业成品库存小幅上升,开机小幅下调;贸易商继续观望,消化前期库存;开机情况:进入四月,市场氛围转淡,订单量较前期有所减少,叠加清明假期部分纺企开机率下跌,本周纯棉纱企业开工下跌。截至4月9日,纯棉纱企业开机率在70.53%,环比-0.53%。

库存情况:本周纱线市场出货放缓,新增订单有限,出货情况一般,纯棉纱企业成品库存量较上期累库。截至4月9日,纯棉纱成品库存30.45天,环比0.37%。

成本方面:本周国内棉花价格窄幅震荡,现货稳中有跌,ICE美棉高位震荡。原料端棉花价格波动对纺纱利润形成显著影响。新疆地区因原料成本较低,纺纱利润相对较好,整体来看,纯棉纱价格缺乏上涨动力,受制于终端需求疲软与原料成本高位震荡,行业盈利分化明显,内地多数纺企仍处于亏损状态。据统计,周内普梳环锭纺C32S平均加工费在4853,环比1.60%,4月9日内地纺纱利润-1106.63元/吨。

需求方面:节后厂商虽陆续恢复生产,但整体复工节奏缓慢,下游多延续“小单、短单”模式,受原料价格波动和终端需求疲软影响,厂商对坯布库存控制较为谨慎,多按单生产为主,主动累库意愿不强,下游询价多、实单少,常规坯布走货不畅。据统计,截止4月9日国内棉纺织造平均开工率49.35%,环比-0.25%,织造订单天数平均水平8.95天,较上周 0.11天。

后市预测:目前纺企新单支撑偏弱,库存压力显现,下周继续关注棉花价格走势,预计短期纱线受成本支撑,价格回落有限。

【大宗商品公式定价原理】生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:

1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价=生意社基准价×K+C K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。