2026年一季度棉价先稳后涨:1-2月上旬窄幅震荡,消化前期涨幅;春节后,受供应收紧预期、下游需求回暖及涤纶短纤涨价推动,2月下旬开启显著上涨。展望二季度,走势存两种可能:若新疆植棉面积如期减少,下游补库需求延续,棉价有望偏强运行;若棉花播种面积减少幅度较小,补库需求见顶,叠加进口棉到港量增加,棉价或进入高位震荡区间。

一季度棉花市场价格重心继续上行

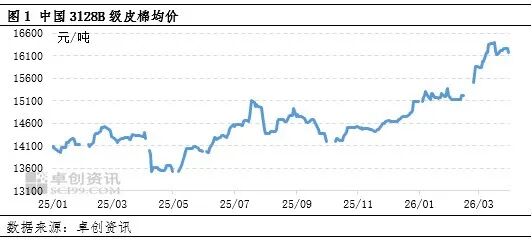

一季度棉花市场价格呈现"先稳后涨"的运行特征,价格重心上移。1月-2月中旬棉价格窄幅震荡,此阶段棉花价格在14800-15300元/吨区间内窄幅波动,整体走势平缓,无明显涨跌趋势。究其原因,前期价格明显上涨后,市场等待下游需求跟进,供需基本面处于相对平衡状态,买卖双方力量制衡,价格缺乏单边驱动因素。2月下旬起,棉花价格开启明显上涨行情,突破前期震荡区间。这一变化主要源于三方面驱动:一是下游纺织企业补库需求集中释放;二是全球棉花供应收紧预期升温;三是市场看涨情绪升温,共同推动价格上行。据卓创资讯统计,2026年一季度国内皮棉均价为15602.48元/吨,较2025年四季度上涨7.08%,较去年同期上涨9.48%。

棉花商业库存持续下降 供应端趋紧

1月后棉花加工陆续收尾,2025/26年度棉花市场从1月份开始进入去库存周期,3月棉花商业库存环比继续下降,库存高峰压力已过,且同比下降较明显。根据卓创资讯的监测,截至3月底,全国棉花商业库存为541万吨,较12月底减少17.09%,同比减少8.26%。新疆棉花加工基本结束,内地加工量寥寥,进口量也有限,棉花市场新增供应量不足以支撑当月消费量,因此棉花市场将延续去库存节奏,但进口量将同比增加,预计2026年4-6月棉花去库存节奏或略慢于去年同期。但新年度棉花种植面积预期减少,远期供应端影响仍偏多。

纺织企业订单回暖,开工负荷抬升,棉花需求旺盛

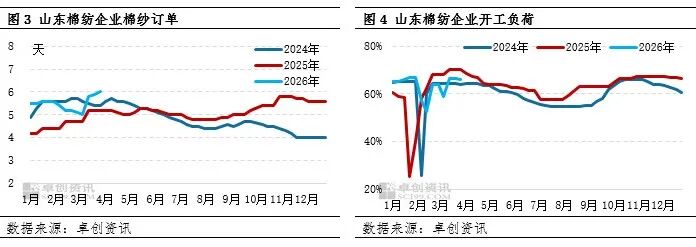

一季度终端纺织品服装内需和外贸明显增长,纺企订单增多,开工积极性好转,叠加节前原料库存偏低影响,纺企补库需求较旺盛,轧花厂与贸易商挺价惜售,推高棉花价格。据卓创资讯监测数据显示,截至3月26日当周,山东地区棉纺企业棉纱订单天数增加至5.9天,较2025年四季度末增加0.3天;开工负荷上升至66.29%,较2025年四季度末提升0.48个百分点。

替代品涤纶短纤价格上涨,推高棉花市场的看涨预期

原油价格上行,作为涤纶短纤的核心原料,原油涨价直接带动涤纶短纤生产成本攀升,进而推动其市场价格走高。在此背景下,棉花作为天然纤维,与涤纶短纤的比价优势显著提升。下游纺织企业出于成本控制与产品品质的综合考量,更倾向于增加棉花的使用比例,这为棉花需求提供了有力支撑,也从侧面进一步强化了棉花价格的上涨预期。

展望二季度,棉花价格主要受供需面、成本以及宏观政策等影响,具体分析如下:

供需基本面影响中性偏多

国内方面:新疆种植面积预期缩减,若生长关键期出现异常天气(如大风、低温影响产量),会强化供应减少的预期;同时终端需求韧性交足,纺织企业开机率或维持在同比偏高水平,棉花供需预期偏乐观。

国际方面:2026年2月USDA农业展望论坛发布的预测,2026年棉花 种植面积 为 940万英亩 ,同比小幅增长1.3%,但收获面积减少和弃收率上升,2026/27年度美国棉花产量预计将同比下降约2.2% 。但美国农业部3月意向植棉面积报告显示,2026年度美棉意向面积为964万英亩,同比增3.9%,高于市场预期,但当前主产区干旱比例高达90%,最终能否增产尚不明朗,关注USDA供需报告的全球棉花产量、库存数据调整,全球供需格局变化,会影响中国棉花进口量,进而传导至国内价格。

成本端支撑增强

2026年棉花进入播种季,化肥、农药、地租等农资价格上涨,会推高棉花种植成本,成为皮棉价格底部的支撑力量。

政策调控

国内棉花目标价格补贴政策将引导新疆棉花种植面积调减,但 最终实际种植规模将取决于政策细则与执行力度 ;与此同时,滑准税配额政策若再次增发,将直接提升棉花进口量,增加供应弹性。这两项政策共同作用,使市场供需预期呈现多空分歧—— 具体落地节奏与幅度的偏差,可能小幅修正前期市场对供应端的判断,进而影响价格走势 。

综上所述,一季度棉花价格整体呈现上涨走势,若下游纺织企业补库需求持续释放,新年度棉花播种面积如期减少,且新疆棉区常常出现异常天气扰动(如低温、大风影响生长),二季度棉花价格有望延续震荡偏强态势,现货棉价或向17000元/吨关口靠拢;若棉花减种较少,下游补库需求见顶,叠加进口棉到港量增加,现货棉花价格可能在16000-16500元/吨区间震荡。需重点关注USDA供需报告数据、国内棉花实播面积及长势。