2026 年的 A 股市场,正在经历一场深刻的工具革命。随着机构化程度持续加深、市场波动加剧、交易效率要求不断提升,传统人工交易的局限性日益凸显,量化交易凭借其纪律性、客观性和高效性,逐渐成为专业投资者的主流选择。而在众多量化工具中,MiniQMT无疑是今年最炙手可热的名字。很多不熟悉底层架构的投资者误以为它是 QMT 的 “简化版”,但实际上,它是迅投极速交易系统专为专业个人投资者打造的 “小字端原生模式”,彻底打通了本地开发环境与券商交易柜台的壁垒,重构了个人量化交易的底层体验。

首先必须澄清一个最常见的误区:MiniQMT 绝非功能阉割的 “低配版 QMT”,它的全称是 “迅投极速交易系统小字端模式”,是一种完全不同的架构设计。

传统量化软件普遍采用 “黑盒式一体化架构”:将行情接收、交易执行、代码编辑、界面渲染全部打包在一个封闭进程中。用户只能在软件内置的编辑器里编写代码,使用平台提供的有限函数库,所有策略代码必须上传到券商服务器才能运行。这种模式不仅限制了开发自由度,还存在策略泄露的风险,更会因为 GUI 界面的卡顿直接影响交易速度。

而 MiniQMT 采用了颠覆性的 **“行情与交易分离” 架构 **:它剥离了所有非核心的 GUI 界面功能,只在后台运行一个不足 100MB 的轻量级进程,专门负责与券商极速交易柜台进行低延迟通信。前端则完全开放给用户的本地开发环境 —— 你可以用自己最熟悉的 PyCharm、VS Code 或 Jupyter Notebook 编写代码,只需在 Python 脚本中引入xtquant库,就能像调用本地函数一样,实时获取行情、执行下单撤单、查询持仓资金。这种 “原生开发” 的体验,对于已经拥有自己数据分析体系和私密算法库的交易者来说,具备不可替代的吸引力。

MiniQMT 之所以能在 2026 年迅速成为专业个人投资者的标配,核心在于它精准解决了传统量化工具的三大痛点:

在 MiniQMT 模式下,你不再受限于交易软件内置的 Python 环境和函数库。你可以随意调用任何开源工具:从 Pandas、NumPy 等数据处理库,到 Scikit-learn、XGBoost 等机器学习框架,再到 TensorFlow、PyTorch 等深度学习模型,甚至可以对接外部财经新闻、宏观数据、另类数据源。你可以将自己多年积累的私有因子库、回测框架和 AI 模型无缝集成到交易系统中,实现从数据获取、策略研究到实盘交易的全流程自动化。这种自由度是任何封闭量化平台都无法提供的。

对于量化交易者而言,核心策略算法是最宝贵的无形资产。传统量化平台要求用户将代码上传到券商服务器运行,这就存在着代码泄露、被抄袭甚至被恶意利用的风险。而 MiniQMT 从根本上解决了这个问题:所有策略代码 100% 保存在你的本地电脑中,永远不会上传到任何第三方服务器。后台进程只负责传输行情和交易指令,不接触任何策略逻辑,让你可以放心地运行自己的私密核心策略。

去掉了繁重的 GUI 界面渲染后,MiniQMT 的运行效率得到了质的飞跃。它的内存占用仅为传统 QMT 的 1/5,CPU 利用率提升 300% 以上,系统延迟可以稳定控制在毫秒级。在执行高频调仓、多品种监控、ETF 套利、可转债 T 0 等对延迟极度敏感的策略时,这种速度优势会转化为实实在在的收益。哪怕只是几毫秒的领先,也能让你在市场波动中抢占先机,大幅减少滑点损失。

正是凭借上述优势,MiniQMT 在多个高要求的量化交易场景中表现卓越:

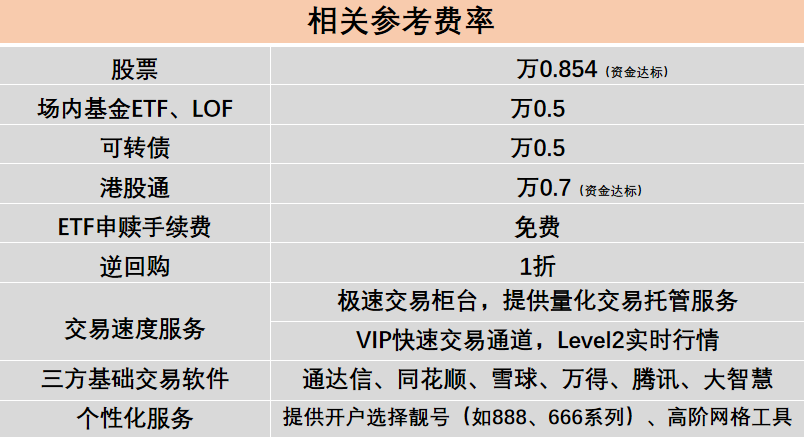

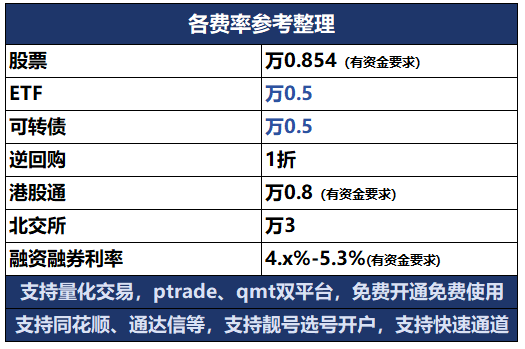

过去,量化交易工具一直是机构投资者的专属,很多券商的 QMT 权限要求 50 万甚至 100 万的入金门槛,让普通投资者望而却步。而我们打破了这一行业惯例,现在只需 10 万入金,即可开通 QMT 专业版,完整包含 MiniQMT 全部功能。全程线上办理,无需临柜,最快 5 分钟即可完成申请。

我们深知专业交易者对开发环境的严苛要求,因此配套提供了完善的技术支持体系:从xtquant接口的官方详细文档、丰富的可直接运行的示例代码,到专属的技术支持团队,全程一对一指导,解决你在安装、配置和策略开发过程中遇到的所有问题,确保你的本地策略能够无缝对接券商极速柜台。

量化交易的本质,是用科学的方法代替情绪化的决策,用高效的工具提升交易的效率。MiniQMT 的出现,不仅是量化交易工具的一次技术升级,更是量化交易平民化的重要里程碑。它让普通投资者也能拥有和机构投资者同等级别的交易工具和技术能力,在激烈的市场竞争中占据一席之地。

温馨提示:投资有风险,入市需谨慎。量化交易并非稳赚不赔,投资者应当充分了解量化交易的风险,根据自身的风险承受能力和投资目标,谨慎选择适合自己的交易策略和工具。