4月受库存下滑、进口煤价格仍在高位等因素影响,北方港口动力煤市场以稳中偏强运行为主,呈现较明显的淡季不淡特征;展望5月,下游用户陆续开展迎峰度夏前备货工作,市场看涨情绪浓郁,港口煤价或易涨难跌。

4月北方港口动力煤市场持续稳中偏强运行

4月北方港口动力煤市场保持偏强上行趋势,煤价重心震荡上移。据卓创资讯监测,以秦皇岛港Q5500大卡动力煤为例,截至4月28日主流平仓价格收于788元/吨,较上月底累计上行26元/吨,涨幅3.41%,较去年同期上涨19.39%;月均价在768.63元/吨,环比上月上行2.80%,同比上涨14.54%。

整体来看,4月港口市场呈现出较典型的淡季不淡特征,主要受港口库存下滑、进口煤价格性价比优势不足等因素影响,具体来看:

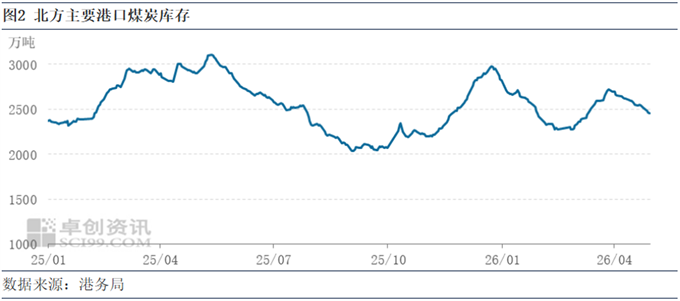

大秦线检修,北方港口煤炭库存持续下滑

4月1日起,大秦线开始2026年春季集中修工作,检修期间每日9:00-12:00安排180分钟天窗,运力受限,大秦线日度煤炭发运量降至100万吨左右,较3月平均水平减少20万吨。受此影响,北方主要港口煤炭库存整体持续下滑,截至4月29日秦皇岛港、曹妃甸港及京唐港合计煤炭库存在2456万吨,较上月底累计减少244万吨,降幅在9.04%;较去年同期减少447万吨,降幅在15.40%。港口持续去库,供给边际收缩,缓解了库存对煤价的压制压力,为煤价上行提供基础。

进口煤性价比优势不足,对国内煤价形成托举

国际局势反复,国际油气价格均保持在高位水平,外矿煤炭生产成本有所上升,离岸价格持续保持高位坚挺;同时国际海运费也维持高位上行态势,月内进口煤到岸价格也维持涨势,较内贸煤形成倒挂。据卓创资讯监测,截至4月28日Q3800大卡印尼煤FOB报价在61.5美元/吨,较上月底累计上行3.5美元/吨;广州港舱底投标价为560-570元/吨,较上月底涨17.5元/吨,较内贸资源倒挂4元/吨;4月印尼煤平均倒挂幅度较3月也有明显倒挂。进口煤性价比优势不足,一方面对港口内贸资源贸易商挺价情绪形成支撑;另一方面,部分采购进口煤的需求也会回流至内贸资源,均对市场形成支撑。

电煤需求向传统淡季过渡,非电需求仍存韧性

而从需求端来看,下游用户采购按需进行为主。随气温转暖,电煤进入供暖季结束后的传统需求淡季,但化工、水泥等行业开工率有所回升,尤其化工品利润表现较为理想,行业生产积极性良好,开工率保持在高位水平,用煤需求韧性较强,对冲部分电煤需求减量。

迎峰度夏在即,5月煤价易涨难跌

进入5月,伴随大秦线检修结束、煤矿开启新一月度生产任务,集港资源存增加预期,港口库存或有回升;但中下旬预计下游电厂迎峰度夏前备货采购工作将逐步展开,同时在高温天气存提前预期、电厂日耗将有提升及进口煤性价比难有修复等因素支撑下,预计下游采购需求将有放量,对煤价形成较强支撑。市场预期乐观,5月煤价整体易涨难跌。

▼ ▼