美伊将达成一份原则性协议备忘录,市场对双方和谈预期升温,美国ADP数据表现强劲,美联储降息预期又起,市场交投偏好走强,而中东地区电解铝供应伴随美伊冲突缓解而预期宽松,铝价交投反而承压震荡运行。

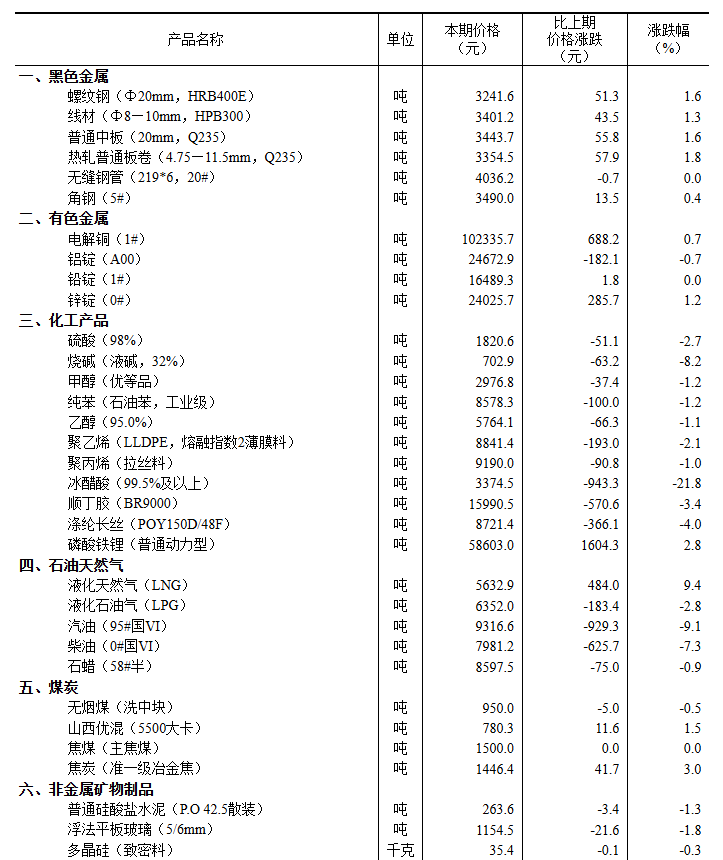

几内亚铝土矿供应充裕,但海运费居高不下叠加出口关税上调,进口矿到岸成本上行,广西氧化铝减产及地缘风险对盘面氧化铝价格形成间歇扰动。二季度国内新增产能集中投放,运行产能维持高位,港口库存水平高企,现货供应充裕。下游电解铝企业按需采购,消费平稳但无超预期增量,现货缺乏上行动能,近月合约贴水走阔。供强需弱下价格短期难以摆脱弱势。氧化铝中长期过剩格局下,建议等待高空机会,主力合约运行参考区间2800-3000元/吨。

海外电解铝供应短期内完全恢复可能性较低,LME铝库存水平降至历史同期相低位,现货升水坚挺,内外价差拉开导致海外货源进口窗口关闭,海外铝锭短期难以流入国内市场。国内冶炼端运行相对平稳,电解铝产量稳中小增,总产能逼近红线天花板,后续增量空间极为有限。需求端分化依旧,新能源、汽车等新兴用铝消费温和增长,地产相关建筑型材等传统需求持续承压;节前下游加工企业补库意愿平淡,国内铝锭社会库存处于历年同期偏高水平,现货成交贴水,整体铝市呈现外强内弱格局。铝价短期或盘整回调蓄力,中长期趋势仍偏多看待,主力合约参考运行区间24000-25500元/吨。

好消息,您已获得期货T 0交易资格,马上开通>>