煤炭:关键数据情况跟踪

近期,北方港口动力煤价格持续上涨且涨速加快,截止发稿日已涨破800元/吨,较4月中旬涨44元/吨或 5.72%。同期,焦煤主力合约价格向上反弹约80元/吨或 6.45%。煤炭价格表现较为强劲且市场后续看涨情绪浓厚。

在近期我们关于煤炭的专题《煤炭:基本面进入重要观察窗口》中,我们重申了对于煤炭(包括动力煤及焦煤)中长期看好的观点,同时认为“时间节点上(触发较好上涨行情)依旧倾向于容易发生在二季度末至三季度初”,且强调 “重点关注国内产量的季节性回落情况(包括安监等政策动向)、进口煤的降幅是否加深、水电在丰水期的发力情况以及火电是否将如预期承担更大的发电力度需求”。

目前情况来看,本轮煤炭的主要矛盾依旧将落在动力煤端(如2021年),而动力煤通过对包括气煤、瘦煤、贫煤在内的跨界煤种供应流向的改变以及资金对于煤炭价格看涨的表达方式(动力煤期货已失去流动性,部分资金通过焦煤期货进行表达)间接影响焦煤。因此,本文仍侧重于动力煤端数据情况跟踪。

需要提示的是,焦煤端需额外关注下游终端需求与利润空间情况(焦钢博弈),以及近月高持仓下(06合约持仓超过4万手)的仓单压力与蒙煤高位进口及口岸库存压力如何化解。

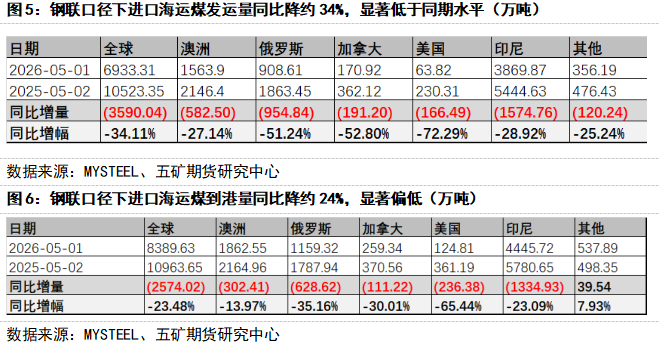

海运煤进口持续处于低位,预计将陆续体现在后续统计局进口数据上

据最新一期钢联统计口径海运煤发运及到港数据:全球发往中国煤炭总量累计同比降幅超30%,降幅显著且持续维持在近年低位,累计降幅较上期继续扩大;煤炭到港量同比降约24%,同样处在今年低位。

但从1-3月统计局公布的煤及褐煤进口数据看,我国一季度煤炭进口累计同比增约1.25%,不降反增,与钢联统计口径煤炭发运数据存在较大差异。其中,一部分原因在于今年蒙古煤(不计入海运煤范畴)进口强劲,1-3月累计同比增1055万吨或 60.3%;另一方面,或在于海关统计口径数据与到港数据之间存在一定的时滞性。

后续来看,站在海运煤发运持续维持低位且累计降幅不断扩大的角度,预计煤炭进口的减量将陆续体现在后续统计局口径进口数据上(待观察验证)。

国内供应短期高点已过,从高位开始季节性回落

国内供应方面,上半年供应压力最大的阶段已经过去,钢联口径样本矿山动力煤产量(约占总量的40%)4月份以来持续回落,当前已明显低于上年同期水平。

降水充足且三峡水位偏高,但风、光出力仍旧不足,火电作为压舱石持续发力

截至4月底数据,当前长江流域降水表现充足,对应到该流域水电站,尤其三峡水电站入库流量、出库流量以及水位偏高,水电短期无虞(市场对于今夏出现强厄尔尼诺现象以及随之而来的降雨减少与高温存在一定预期,有待后续验证)。

虽然短期水电表现仍旧偏强,但风、光出力显著不足。3月份风电可利用小时数再度出现明显下滑,创同期新低。同时,光伏可利用小时数同样持续处于低位。这导致虽然风电、光伏装机仍在持续增长,但其在发电端出力远不及装机量增速。

在整体电力需求水平维持较快增长背景下,作为压舱石的火电代偿如预期持续维持在较高水平。1-3月我国火力发电累计同比增速在3.71%,3月份单月火电出力水平较前期预期偏高,后续仍需持续跟踪观察。

综合来看, 当前动力煤基本面偏好,且后续至少存在以下边际利好因素:1.进口端海运煤持续处于低位;2.火电需求表现旺盛且存在高温与干旱预期;3.国内供应仍延续下滑,同时将进入安全生产高压时间段;4.夏季用煤旺季及旺季前终端补库时间将至。

库存方面,当前动力煤库存(港口 25省电厂)较去年偏低,但相对有限,仍高于2023及2024年同期水平,远不及2021年紧缺水平(因版权问题图表无法展示)。

在这样的背景下预计煤价仍将偏强,但考虑到整体基本面矛盾烈度尚且不足,价格向上的力度或暂时相对欠缺。这意味着短期追高的性价比暂时不高,等待价格再度回调之后寻找机会介入多头或更为稳妥。

免责声明:本报告信息均来源于公开资料或实地调研,我公司及研究人员对信息的准确性和完整性不作任何保证,本报告中的信息、观点均反映报告初次公开发布时的判断,可能会随时调整;报告中的信息及观点不构成投资要约或买卖建议,投资者据此作出的投资决策及结果与本公司和作者无关。投资有风险,入市需谨慎。