【导语】我国是全球最大的原油进口国之一,沿海原油码头体系既是保障国家能源供应稳定的“咽喉要道”,也是支撑炼化产业高质量发展的关键基础设施。近年来,随着国内炼化产能持续扩张、原油进口规模稳步增长,以及超大型油轮运输成为主流,我国原油码头建设正朝着大型化、集群化、一体化方向加速升级。

一、全国原油码头整体格局:规模与核心分布

截至2026年,我国已形成覆盖环渤海、长三角、东南沿海、华南沿海四大核心区域的原油码头体系,整体呈现“核心港口集群化、泊位大型化、功能联动化”特点。从全国梳理的码头数据来看,已建成并投入运行的原油码头泊位超90个,在建/拟建泊位约12个,其中30万吨级及以上VLCC超大型原油码头是进口接卸主力,全国已投产的20万吨级以上超大型原油码头共51座,年设计通过能力约8.2亿吨,支撑着我国超80%的原油进口接卸任务。

从区域占比来看,长三角、环渤海地区是全国原油码头核心聚集地,两地合计占比超75%,分别承担全国约40%、35%的原油接卸任务;东南沿海、华南沿海地区作为区域炼化产业支撑与进口补充,合计占比约25%,形成“北强南稳、核心集群联动”的布局逻辑。

二、VLCC超大型原油码头现状:主力泊位与区域分布

VLCC超大型油轮是我国原油进口的核心运输载体,其靠泊能力直接决定原油接卸效率。目前我国已建成可停靠VLCC的原油码头近40座,覆盖宁波舟山、青岛、大连、日照、泉州、湛江等核心港口,部分港口实现“一潮两船”作业,大幅提升接卸效能;在建/拟建的VLCC码头聚焦核心炼化配套,是未来产能增量的关键。

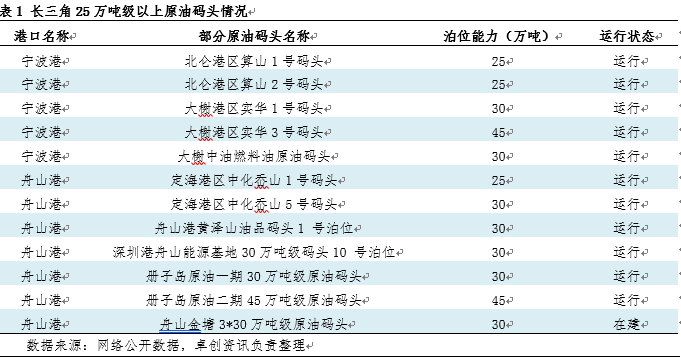

(一)长三角地区:全国原油接卸核心枢纽

长三角依托宁波港和舟山港,形成了北仑算山、大榭实华、岙山、黄泽山、册子岛、外钓山等多节点原油接卸体系,是全国炼化产业配套最完善、码头密度最高的区域。其中册子岛二期45万吨级、黄泽山30万吨级泊位为VLCC主力接卸点,区域年接卸能力超1亿吨,全面服务浙石化、镇海炼化等核心炼厂。

在建/拟建码头:核心增量为浙石化金塘原油储运基地3个30万吨级泊位(含1个45万吨级标准泊位),此外舟山金塘2#-4#(45万吨)泊位处于在建阶段,进一步巩固区域枢纽地位。

(二)环渤海地区:华北与东北炼化能源压舱石

环渤海依托青岛、大连、日照、曹妃甸、黄骅等港口,构建起覆盖华北、东北炼化基地的原油接卸网络,码头与区域炼厂通过输油管线直接联动,供应半径短、稳定性强。

在建/拟建码头:黄骅港30万吨级原油码头、大连长兴岛港区5#/6#原油泊位、营口仙人岛港区2#原油码头二期等项目稳步推进,聚焦补全区域大型化泊位短板。

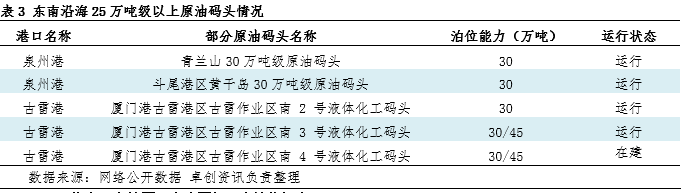

(三)东南沿海地区:福建与华东炼化补充支撑

东南沿海原油码头以福建泉州、厦门古雷为核心,服务区域炼化产业升级,是华东地区原油供应的重要补充节点。

在建/拟建码头:厦门古雷港区南4号液体化工码头(按30万吨/45万吨级标准建设)是区域核心在建项目,建成后将进一步完善古雷石化大型原油/化工原料接卸能力。

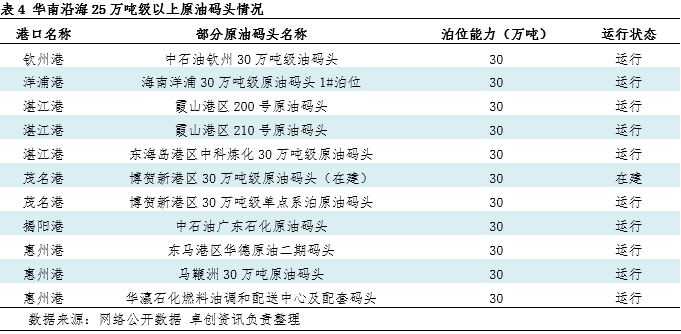

(四)华南沿海地区:大湾区与西南炼化门户

华南沿海依托湛江、惠州、洋浦、揭阳、茂名等港口,是我国原油进口“南大门”,主要承接中东、东南亚原油,供应大湾区及西南炼化基地,兼具保税贸易功能。

在建/拟建码头:茂名港博贺新区30万吨级原油码头、惠州港部分配套泊位加快推进,进一步提升华南区域接卸效能。

三、未来建设核心方向:从单一接卸到全链条升级

我国原油码头已形成“四大区域、多核心港口”的成熟布局,运行泊位以30万吨级及以上VLCC泊位为主体,区域码头与炼化基地、输油管线深度绑定,长三角、环渤海凭借产能与区位优势,成为全国接卸核心,东南、华南沿海作为重要补充,整体产能足以支撑当前原油进口及炼化需求。

未来,原油码头将通过区域码头联动、全国管网调配,提升我国应对国际原油市场波动、地缘政治风险的能力,为炼化产业高质量发展提供坚实支撑。