研究员:刘倩楠

期货从业证号:F3013727

投资咨询证号:Z0014425

8月份苹果期货主连![]() 价格持续性上涨,从7700-7800元/吨附近上涨至8400-8500元/吨附近。苹果期货价格

价格持续性上涨,从7700-7800元/吨附近上涨至8400-8500元/吨附近。苹果期货价格![]() 上涨主要是由于市场对于新季苹果的产量和优果率比较担忧。特别是最近早熟苹果嘎啦上市侯优果率较差,而好质量的苹果价格也比较高,因此市场也担忧后期晚熟富士也会遇到相同的情况。

上涨主要是由于市场对于新季苹果的产量和优果率比较担忧。特别是最近早熟苹果嘎啦上市侯优果率较差,而好质量的苹果价格也比较高,因此市场也担忧后期晚熟富士也会遇到相同的情况。

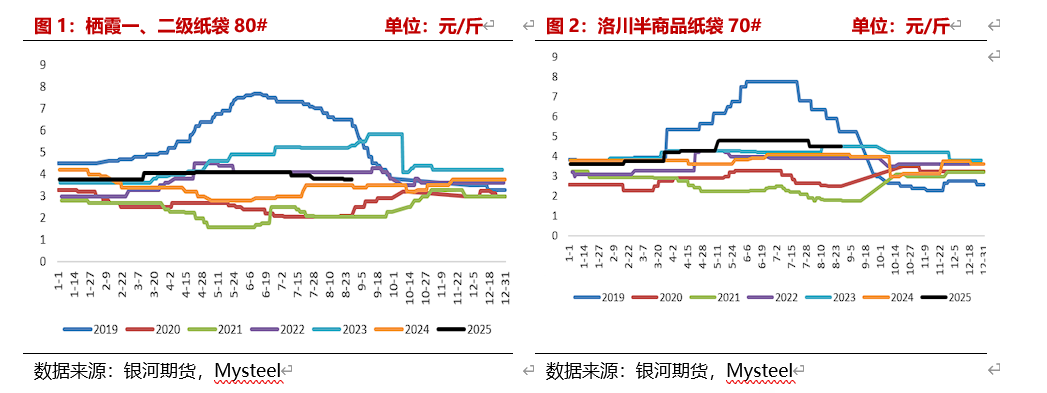

8月份随着夏季时令水果大量上市,冷库苹果需求相对偏弱,因此冷库苹果价格有所回落。现货端钢联数据显示,山东栖霞纸袋富士80#以上一二级货源交易价格从8月初3.8元/斤小幅下跌至3.75元/斤;陕西洛川纸袋富士70#半商品价格![]() 从7月末的4.8元/斤下跌至4.5元/斤,陕西地区实际冷库苹果量很少,部分报价都已经中断。

从7月末的4.8元/斤下跌至4.5元/斤,陕西地区实际冷库苹果量很少,部分报价都已经中断。

期货方面,8月份苹果期货主连价格持续性上涨,从7700-7800元/吨附近上涨至8400-8500元/吨附近,且最近两天上涨趋势![]() 明显。苹果期货价格上涨主要是由于市场对于新季苹果的产量和优果率比较担忧。在春节陕西地区遭遇比较极端的天气的基础下,即使市场预期

明显。苹果期货价格上涨主要是由于市场对于新季苹果的产量和优果率比较担忧。在春节陕西地区遭遇比较极端的天气的基础下,即使市场预期![]() 苹果产量不会出现大减,但是市场仍担忧总产量可能会出现问题。特别是最近早熟苹果嘎啦上市侯优果率较差,而好质量的苹果价格也比较高,因此市场也担忧后期晚熟富士也会遇到相同的情况。从目前去调研的情况来看有部分地区果径确实不太理想。此外交易所修改苹果的交割规则,要求交割用铁桶和塑料袋装,交割监管进一步加严,因此期货价格比较强。

苹果产量不会出现大减,但是市场仍担忧总产量可能会出现问题。特别是最近早熟苹果嘎啦上市侯优果率较差,而好质量的苹果价格也比较高,因此市场也担忧后期晚熟富士也会遇到相同的情况。从目前去调研的情况来看有部分地区果径确实不太理想。此外交易所修改苹果的交割规则,要求交割用铁桶和塑料袋装,交割监管进一步加严,因此期货价格比较强。

二、旧季苹果需求偏弱

8月是苹果需求的淡季,冷库苹果需求较差,冷库苹果出库速度也略偏慢,冷库苹果价格也略偏弱。

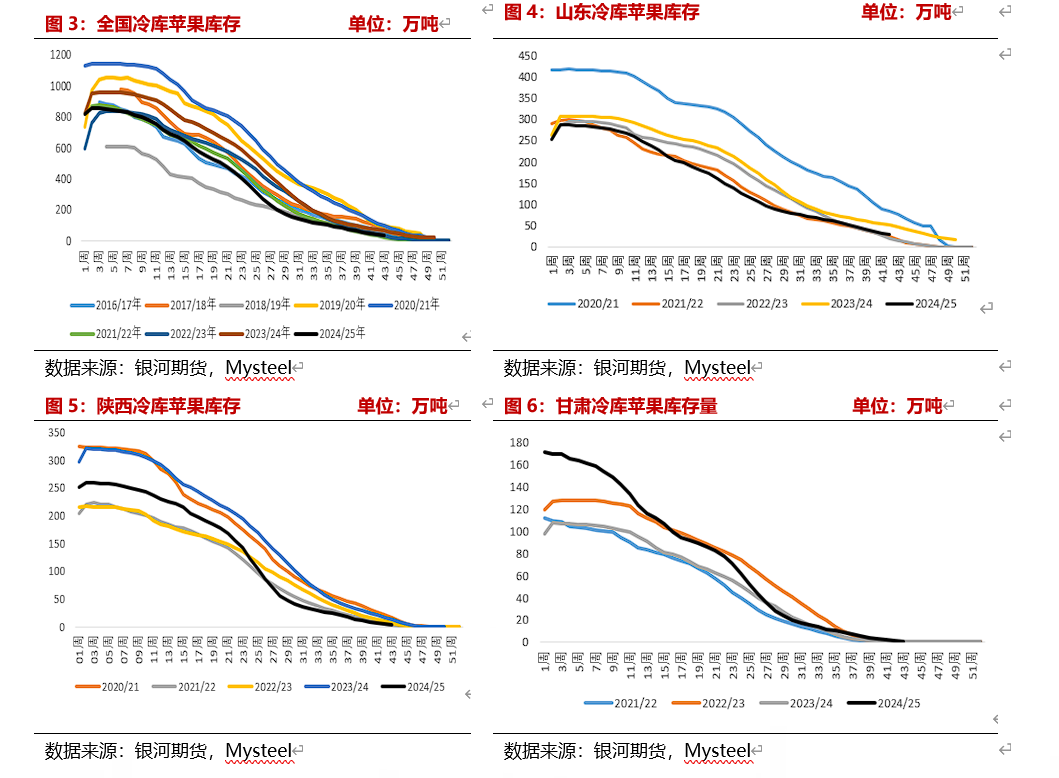

冷库苹果在8月份出库量相对较少,但是由于基础库存低,因此目前苹果冷库库存量仍处于历年同期较低位。山西辽宁和甘肃库基本清零,陕西库存非常低也趋近于清零,仅山东地区仍有部分库存。根据mysteel数据显示,截至2025年8月29日,全国主产区苹果冷库库存量为33.97万吨,较四周前减少27.64万吨,同比减少43.9%。其中山东冷库库存量为29.67万吨,同比减少42%;陕西冷库库存量为3.74万吨,同比减少70.9%;甘肃冷库库存量为0.57万吨。

9月份随着新季早熟苹果大量上市,预计冷库苹果需求将进一步减弱,但冷库苹果库存将维持在低位。

三、新季苹果优果率可能有问题

陕西地区:从今年苹果套袋数量上来看,陕西地区虽然前期预计减产,但是后期很多套边果的,因此总的套袋量比较高。但是这也给后面埋下了不确定性,一般边果的生长性能不及中心果,果径也不及中心果,可能要小一个等级。因此预计今年春天遭遇极端气候的陕西白水北部乡镇和洛川南塬乡镇,晚熟富士个头偏小于往年同期,而洛川北塬、富县个头情况相对好一些。陕西地区的早熟嘎啦就呈现出明显的果径小等特征。

山东地区:从今年苹果套袋数量上来看,山东地区预期是小幅减少。根据调研的情况来看,目前山东烟台栖霞地区的苹果个头较往年同期偏小,果面质量良好,但是9月份是另一个膨大期,后期果径情况还需要继续观察。烟台地区今年略偏干旱,预计今年该地的苹果糖分高,果径也需观察9月份降雨以及生长情况。

甘肃地区:甘肃地区由于新结果或者陆续进入壮年期的苹果树较多,虽然花不及去年,但是预计产量不会减。果径方面,根据调研情况来看,目前庆阳、静宁秦安庄浪,新季晚熟富士个头跟正常年份一样,果面整体良好,甘肃产区果径较陕西产区大一个规格。

综上所述,今年山东和陕西的部分地区果径可能会略偏小,从而影响优果率。从早熟嘎啦的情况也可以有一些窥见,今年嘎啦质量和价格都呈现两级分化,好果量少价高,而差果量大且价格非常低。

四、苹果需求处于淡季

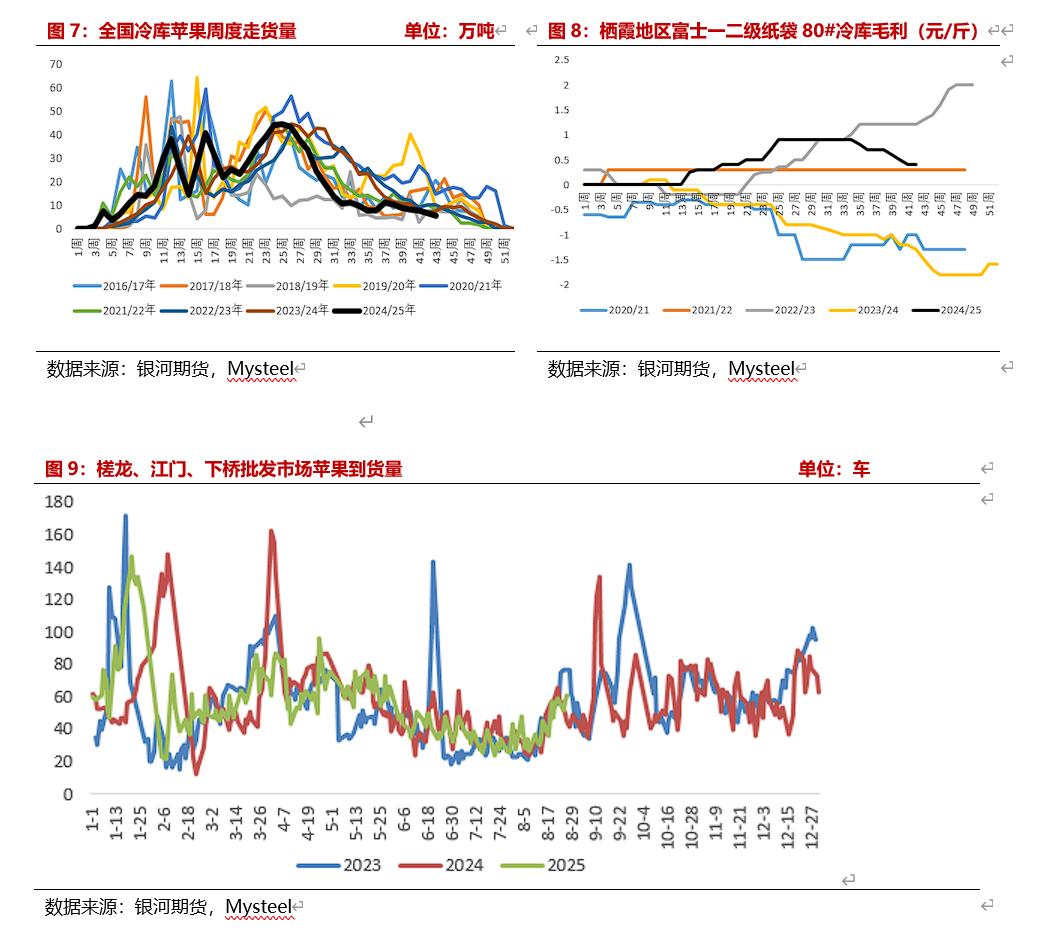

8月份是冷库苹果的需求传统淡季,随着夏季水果大量供应以及新季早熟苹果的上市,冷库苹果需求较弱。相比于往年同期,今年苹果冷库苹果需求还要淡一些,钢联数据显示,8月前四周本果季苹果累计出库量在27.64万吨,同比减少11.2%,处于历年同期偏低位。

而随着冷库苹果需求转谈,冷库苹果价格也走弱,导致冷库的苹果的毛利润也有所下降。根据Mysteel数据,截至8月22日一周山东栖霞地区富士一、二级纸袋80#的冷库毛利润下降至0.4元/斤,较4周前下降了0.3元/斤,处于近些年同期的偏中位水平。

从广州三大批发市场到货情况来看,8月份批发市场日均到货量环比有增加,但是对比去年和前年的数据可以看出来最近到货量是季节性的增加。从终端批发市场来看,截至8月27日,上半年广东三大苹果批发市场(槎龙、江门、下桥)的日均到货量为42.47车,日均到货量比去年同期高了1.9车(4.7%),同比到货量有所增加。

9月份由于大量的夏秋季水果上市以及早熟苹果的上市,市场对于冷库苹果的需求将继续维持弱势。而对于新季早熟苹果的需求将逐渐好转,特别是质量偏好的苹果采购意愿较大。

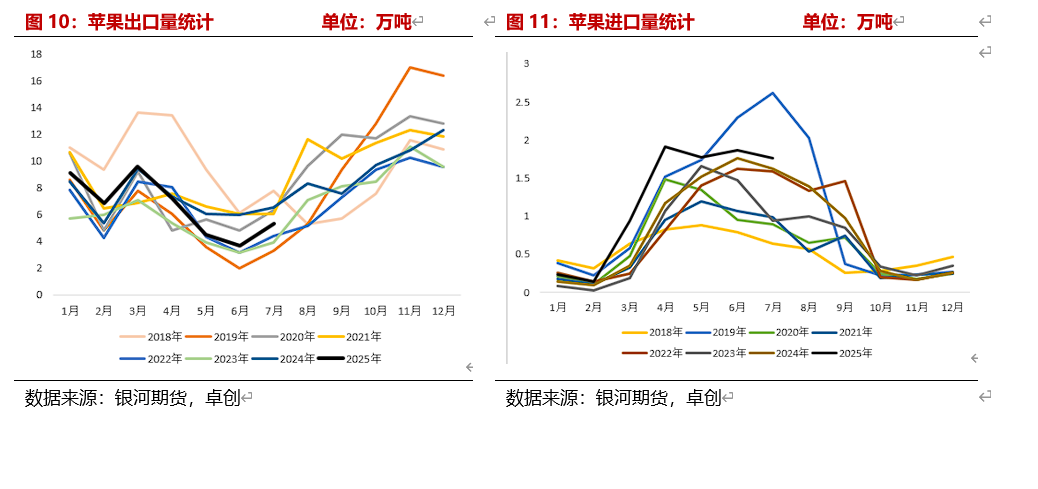

苹果出口:7月国内的早熟苹果陆续有少量上市,苹果出口量略有增加。根据海关数据,2025年7月鲜苹果出口量约为5.36万吨,环比增加44.9%,同比减少18.4%。2025年1-7月份累计出口量约为46.43万吨,同比减少6%。8、9月份随着国内早熟苹果的上市国内苹果供应增加,预计苹果的出口量将季节性增加。

苹果进口:7、8月份国内一方面有大量的夏季水果上市,另一方面早熟的苹果也开始陆续上市,因此7月苹果进口量小幅下降。根据海关数据,2025年7月鲜苹果进口量1.77万吨,环比减少5.7%,同比增加8.5%。2025年1-7月累计进口量8.66万吨,同比增加29.7%。8、9月份国内早熟苹果大量上市预计苹果进口量将持续减少。

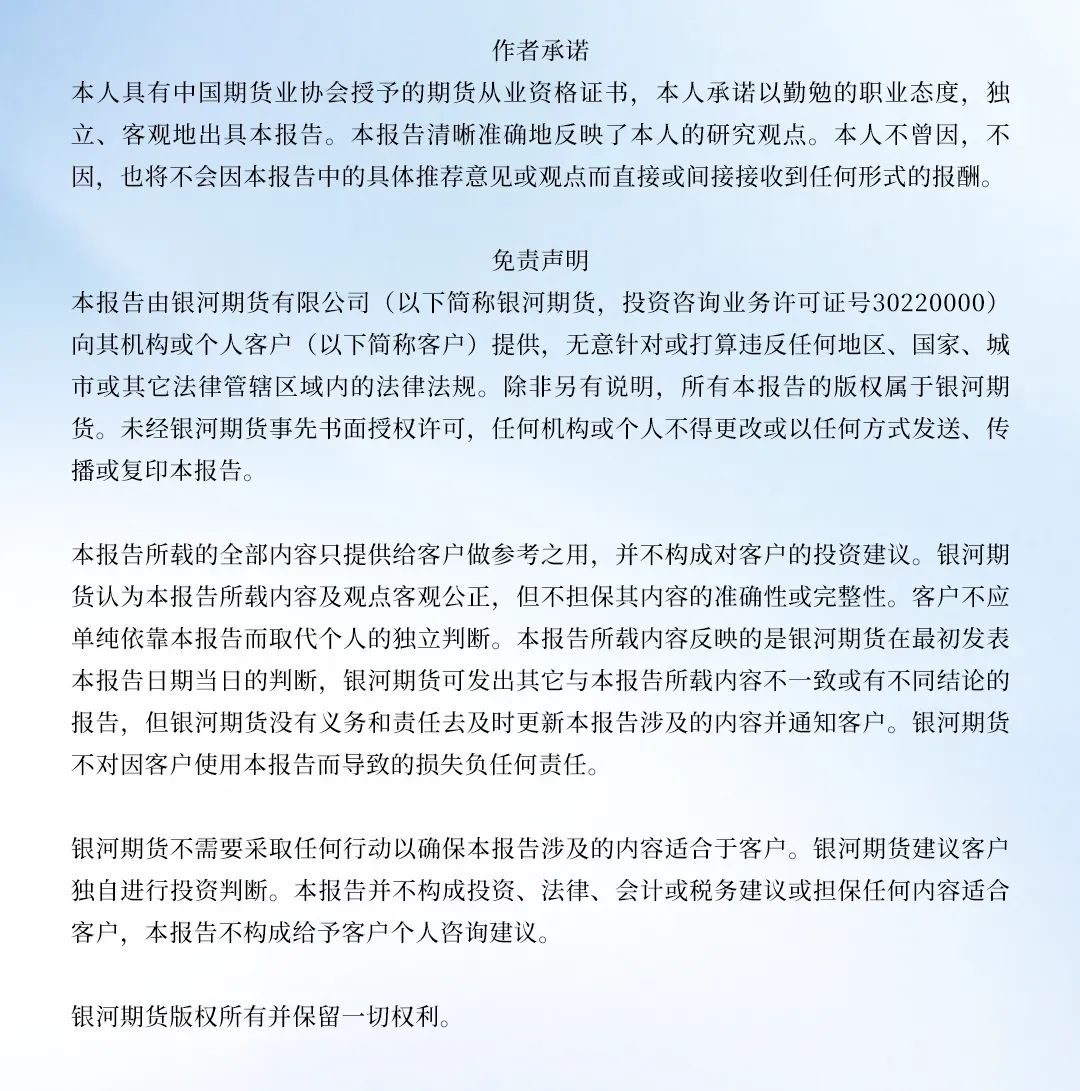

6种重点监测水果平均批发价:8月份6种重点监测水果的平均批发价季节性下跌,价格从8月初的7.09元/公斤下跌至6.86元/公斤,9月份预计6种水果的平均批发价将继续季节性走低。

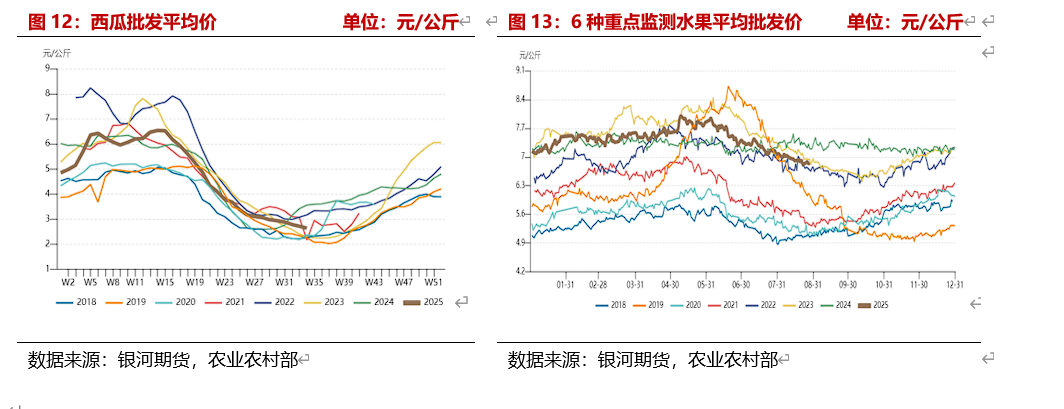

西瓜批发平均价:7、8月份仍是西瓜上市的高峰期,西瓜价格处于低位,夏季是西瓜消费的最旺季,西瓜也在夏季水果中占比非常大,对苹果替代作用很大。根据农业农村部数据,我国西瓜批发平均价格已经跌至2.64元/公斤附近,并在该位置附近震荡,9月份随着西瓜供应高峰过去价格预计有所上涨。

9月份随着国内的桃子、苹果以及葡萄等秋季水果陆续上市,水果价格预计将进一步下跌。

供应端,旧季苹果库存低,根据Mysteel数据,截至2025年8月29日,全国主产区苹果冷库库存量为33.97万吨,处于近些年历年同期低位。新季早熟苹果目前已经开始大量上市,今年早熟苹果上色一般,个头偏小,出现返青等质量问题。价格方面早熟苹果价格高低不一,质量好的早熟苹果价格高,而质量差的苹果价格低。今年晚熟苹果可能和早熟苹果有些类似问题,就是产量可能变化不大,但是优果率偏低。

需求端,旧季苹果目前处于需求淡季,早熟苹果好质量嘎啦需求情况目前表现较好,价格相对偏高。今年中秋节在10月6号,和国庆节一起过了,因此今年的中秋节假日需求就很弱了,而国庆节很多地区的富士苹果也陆续下树,因此今年的节假日影响应该是比较弱的。

综合考虑,对于后市苹果价格预期,今年苹果供应可能和早熟苹果有些类似,就是产量可能变化不大,但是优果率偏低,特别是在果径方面,因此可能苹果上市初期价格震荡略偏强的走势,而到后面大量苹果上市后可能苹果价格将有所走弱。

期货方面,目前期货价格受早熟嘎啦好质量苹果量少价高的支撑以及交易所修改苹果的交割规则,要求交割用铁桶和塑料袋装,交割监管进一步加严,因此期货价格短期可能仍将维持偏强走势,但是后期随着富士苹果大量上市价格可能会有所回落。